帳簿の種類と書き方を徹底解説!帳簿の基礎や注意点も紹介

まずは帳簿の主要簿/補助簿を理解しよう

個人事業主として事業を始めたばかりの人の中には、取引内容を記載する帳簿の作成に携わったことがないという人もいるかもしれません。

帳簿は、経済活動を行う事業者が必ず作成する必要があるものです。帳簿にはいくつかの種類があり、必ず作成しなければならないものと任意のものとに分かれています。

この記事では、帳簿がそもそもどのようなものなのか、帳簿の種類や基礎、書き方、記帳時の注意点などを詳しく紹介します。

帳簿について詳しく知りたい人は、ぜひ目を通してみてください。

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

帳簿とは

帳簿とは、企業が経済活動を行う上で一つひとつの取引を記録するための記録帳のようなものです。

会社のお金の流れを管理し、把握するために行うもので、正式名称は会計帳簿と言います。個人事業主を含みすべての事業者にとって帳簿の作成は義務となっています。

帳簿は、毎日の会計業務や経理業務で作成することが基本ですが、作成には簿記の知識が必要です。

決算で必要となる損益計算書や貸借対照表の作成に必要不可欠なものとなるので、勘定科目における知識も必要になります。

帳簿の書き方や形式は慣れないと戸惑うかもしれません。しかし、正しい帳簿は的確な経営判断につながります。

帳簿作成ができるようになれば企業において十分な戦力になります。

帳簿は大きく分けると2種類

帳簿は、大きく分けて主要簿と補助簿の2つの種類があります。

主要簿はどの事業者でも必ず作成しなければならない帳簿ですが、補助簿は必要に応じて作成する帳簿となっています。2つの違いを紹介しましょう。

主要簿とは

主要簿は、会社が行うすべての取引を記録・計算する基本の帳簿で、どの事業者でも必要です。

主要簿には仕訳帳・日記帳・総勘定元帳の3種類で構成されており、いずれも複式簿記にて作成が必要となります。

3種類のうち日記帳は現在法的な義務はなく、仕訳帳が日記帳の役割を兼ねていることもあるため、仕訳帳にてより正確な記録をつけているケースが多くなっています。

補助簿とは

補助簿は、主要簿を補完するような役割がある帳簿です。

それぞれの事業者の業務内容によってどのような帳簿を作成するのかが異なり、特定の勘定科目を使った取引のみを記録します。

補助簿には補助記入帳・補助元帳の2種類があり、そのうち必要に応じて詳細な情報を記録する際に使用します。

会計帳簿における主要簿の種類

続いて、主要簿の種類を細かく見ていきます。

先にも紹介したように、会計帳簿の主要簿には仕訳帳・日記帳・総勘定元帳の3種類がありますが、仕訳帳でも日記帳の役割を兼ねているので、ここでは省略します。

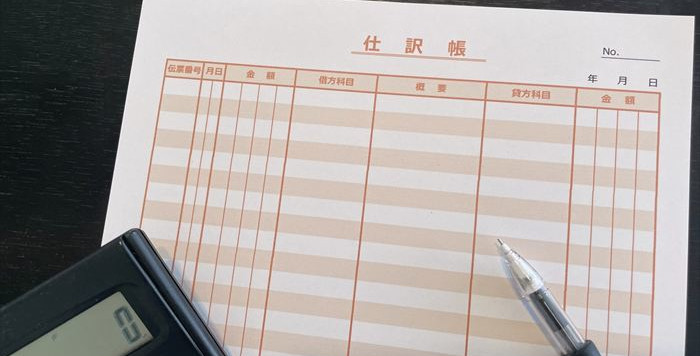

仕訳帳

仕訳帳は、毎日の取引を借方と貸方に分けて取引発生順に勘定科目を使用しながら記録する帳簿です。

借方には資産となる現金を記載し、貸方には収益となる売上を記載します。そのため、借方と貸方に記載する金額は一致しています。

勘定科目を使用して記録することは「仕訳」と呼ばれ、取引の日付や内容、金額がわかる仕組みです。

主要簿にはもうひとつ日記帳がありますが、こちらは毎日の取引を取引発生順に記録していくメモ書きのようなものなので、実務で仕訳を記録すれば日記帳は必須ではありません。

仕訳帳が日記帳の役割を兼ねているのはこれが理由です。

総勘定元帳

総勘定元帳は、取引のすべてを勘定科目で分類した帳簿のことです。

勘定科目ごとに借方と貸方を細かく記録することで、それぞれの取引や最終残高がすぐに把握できるといった特徴があります。

総勘定元帳は、仕訳帳を作成すれば転記して作成できるので、漏れがないように注意深く確認する必要があります。

また、総勘定元帳は決算時に必要となる損益計算書や貸借対照表の作成の基になる重要な帳簿です。

そのため、総勘定元帳に漏れやミスがあると、後々計算が合わずトラブルにつながる可能性があるため注意が必要です。

会計帳簿における補助簿の種類

会計帳簿において、補助簿は上記で紹介した主要簿を補完する役割を持っています。

補助簿は補助記入帳・補助元帳の2種類があり、そこからさらに以下の種類に分けられています。

現金出納帳

現金出納帳は、その名の通り現金の入出金に関する記録をした帳簿を指します。

主に入金伝票や出金伝票などから支払い・入金など現金の入出金を記載していくので、いつ現金の入出金があったのか、残高はいくらなのかを把握するために重要な記録となります。

企業では、補助簿の中でも現金出納帳や後述する預金出納帳や小口現金出納帳などの帳簿を作成していることが多いです。

預金出納帳

預金出納帳は、預金の入出金に関する記録です。口座ごとに記録しておくことで、いつ入出金があったのか、預金の残高はいくらかといった各預金の流れが把握できます。

複数の金融機関の口座を利用している場合には、それぞれの金融機関で預金出納帳を作成しなければなりません。

現金出納帳と同じように、預金出納帳もまた入出金は非常に重要なため、独立した帳簿を作成する必要があるのです。

小口現金出納帳

小口現金出納帳は、日常の業務で発生する郵送料や消耗品費、交通費といった少額の現金の支出や補給を記録するための帳簿です。

帳簿には、いつ・いくらの支出があったのか・何に使用したのかといった詳細の入出金記録を記載し、実際の現金と帳簿に記載した残高に違いがないかを確認します。

小口現金出納帳は、経費精算効率化や不正防止のために会社の部署や支店ごとに作成するように求めている企業もあります。

売上帳

売上帳は、販売した商品やサービスの詳細を記録するための帳簿です。

いつ・どこに(誰に)・何をいくつ販売したのか、いくらで販売したのかを記録するため、正確な売上を把握するための売上元帳や売上台帳と呼ばれることもあります。

時系列で管理することで、後述する売掛金元帳の資料としても活用できます。

確定申告では、白色申告と青色申告で必要となる帳簿の種類が違いますが、売上帳はどちらの場合でも必要です。

仕入帳

仕入帳は、商品の仕入における詳細を記録するための帳簿です。いつ・どこから・何をいくつ仕入れたのか、いくらで仕入れたのかを記録します。

仕入の状況を把握するため、仕入先・商品名・数・単価・金額などを細かく時系列で記載し、値引きや返品に関してもしっかり記載する必要があります。

仕入帳に関しても作成義務はありませんが、買掛金元帳の資料になるため作成している企業も少なくありません。

支払手形記入帳

支払手形記入帳は、会社の支払手形発行や決済といった支払手形に関する増減を記録するための帳簿です。

支払手形ごとに手形金額・支払期日・受取人(振出人)・手形番号などの詳細を一覧で記録します。

支払手形に関する取引をすべて記録することで、手形の管理や満期の確認に加え、会計処理に役立てることが可能です。

また、手形の発行状況を示す証拠書類としても活用できるため、税務調査でも役立ちます。

受取手形記入帳

受取手形記入帳は、会社で受け取った手形取引の増減(勘定科目の受取手形の増減)を記録するための帳簿で、補助記入帳のひとつです。

手形ごとに金額・支払期日・振出人・支払場所といった詳細情報を一覧で記録し、手形の期日管理・未決済手形の把握・資金繰りなどに役立てます。

受取手形記入帳を作成することで手形に関する期日と状態を管理でき、スムーズな入金管理や資金計画にもつながっていきます。

売掛金元帳

売掛金元帳は、顧客(取引先)ごとに売掛金の発生・回収などの状況を記録・管理する帳簿です。

取引先の中でも得意先ごとに取引先内容を記録するので、「得意先元帳」と呼ばれています。

総勘定元帳でも売掛金勘定がありますが、そこでは売掛金の全体的な増減しか把握できません。

売掛金元帳では、得意先に売掛金がいくら残っているかを具体的に把握できるため、回収漏れの防止や売掛金と入金の相殺を行う上で役立ちます。

買掛金元帳

買掛金元帳は、取引先ごとに買掛金の取引内容や残高を記録・管理するための帳簿です。

仕入先となる取引先ごとに取引内容をまとめるため、「仕入先元帳」とも呼ばれます。

買掛金に関しても、総勘定元帳では全体の買掛金の取引しか記載されていないので、取引先ごとに買掛金の残高を把握することはできません。

買掛金元帳では特定の取引先との買掛金残高を把握できるので、支払い漏れ防止やスムーズな仕入状況の確認ができるようになります。

商品有高帳

商品有高帳は、商品の仕入や販売の取引ごとに商品の在庫状況を記録するための帳簿です。

具体的には、商品の数量や単価、金額を記録し、正確な在庫把握と売上原価計算などに役立てます。

商品有高帳では在庫状況の把握だけでなく、正確な売上単価から売上総利益を正確に把握できるようになります。

加えて、期末の棚卸しでも基礎データとして使用できるため、在庫の評価数を算出しやすくなるといった点も利点です。

経費帳

経費帳は、毎日の業務で発生した消耗品費や水道光熱費、交通費、家賃などの経費を勘定科目ごとに記録するための帳簿です。

記録するのは取引内容や金額、合計額のみとシンプルですが、効果的に経費の管理ができるようになります。

作成する際は、経費の種類ごとにページを分けて記録するのが一般的です。経費帳を作成することで、経費削減や経営状態の把握に役立ちます。

また、経費帳は確定申告の際に必要となる帳簿のひとつであり、記載しておくことで税金の軽減も期待できます。

固定資産台帳

固定資産台帳は、その名の通り企業が保有する土地や建物、機械といった固定資産に関する詳細情報を資産ごとに記録・管理するための帳簿です。

対象の固定資産は、取得価額10万円以上かつ1年超えにわたって事業で使用している不動産や自動車、パソコンなどです。

固定資産台帳には、固定資産の取得価額・購入日・耐用年数・減価償却費などを記載し、取得から除却(廃棄・売却)までの情報を記録します。

固定資産台帳を記録することで、資産の適正管理・維持管理などができます。

帳簿の記帳方法と注意点

会計帳簿を作成する際には、まず資料となる通帳や請求書・領収書・レシートなどを集めて保管しておくことが大切です。

日付順に仕訳をした上で、帳簿作成に入ります。ここでは、帳簿の書き方や記帳時の注意点を紹介します。

帳簿の書き方

帳簿は、以下の通り書き進めていきます。

1.売上帳の記載

通帳・請求書・領収書・レシートなど、売上明細を確認したら、古い日付から順に売上帳に記載していきます。

掛金売上や手形売上が含まれている場合は、それも含めて売掛金元帳(得意先元帳)や受取手形記入帳を活用するとスムーズです。

2.出納帳の記載

仕入・経費などの領収書やレシートを整理した上で、仕入や経費の入出金状況を出納帳に記載します。ここでのポイントは、現金と預金に分けてそれぞれ作成することです。

掛仕入や手形仕入がある場合は、買掛金元帳(仕入先元帳)や支払手形記入帳を活用します。

3.仕訳帳の記載

売上帳と出納帳の記載が完了したら、毎日の取引を適切な勘定科目を使って仕訳帳に記載していきます。補助簿がある場合は、それらの資料を基に取引の詳細を記載できます。

仕訳帳には、これまでに行ったすべての取引の情報を記載しなければなりません。

4.総勘定元帳に転記

仕訳帳に記載した仕訳は、月に1度のペースで勘定科目ごとに総勘定元帳に転記しておく必要があります。

あらかじめ作成した仕訳帳を転記するだけですが、処理漏れや記載ミスがないようこまめにチェックして行います。

5.会計帳簿の準備

決算時には、主要簿や補助簿といった会計帳簿が必要不可欠となります。

総勘定元帳にこまめに記録していれば慌てる必要はないので、毎月作成しながら領収書やレシートを整理して対応することが大切です。

帳簿の記帳時の注意点

帳簿を記帳する際の注意点として、以下のポイントが挙げられます。

漏れなく正確に記帳する

帳簿を記載する際には、漏れがなく正確に記帳することが非常に重要です。

領収書やレシートなどを基に正確な金額を記載しないと、後々トラブルに発展する可能性もあります。

特に桁数が多い数値や数字が続くと間違ってしまう可能性も高くなるため、一つひとつ慎重に確認する必要があります。

領収書やレシートの紛失や不備を防ぐため、整理・管理方法も決めておくとスムーズです。

会計ソフトや確定申告ソフトを活用すれば、計算ミスや帳簿の整合性を確認しやすくなります。

また、取引を自動的に入力して帳簿が作成されるので、記帳の手間も軽減できます。

修正するには訂正印が必要

記帳ミスが発覚し、修正が必要となった際には、まずはミスをした場所を二重線で消してから正しい情報を記載します。

さらに二重線の上から訂正印を押しましょう。訂正印は認印や銀行印などを用いるケースが多いです。

なお、修正ペンや修正テープなどを使って修正してしまうと、記帳ミスではなく不正が行われた可能性も考えられ、税務調査で疑われてしまいます。

第三者が見てもどのようなミスをして修正が必要になったのかわかるように、二重線と訂正印で修正するようにしてください。

帳簿の保管期間は?

帳簿には、法律で保管期間が決められています。ここでは、個人事業主の場合と法人の場合とに分けて帳簿の保管期間を紹介します。

個人事業主の場合

個人事業主の場合は、収入金額や必要経費を記載した帳簿(法定帳簿)に関して、白色申告の場合の保存期間を5年間、青色申告の場合の保存期間を7年間とされています。

税務上の帳簿は、総勘定元帳・仕訳帳・現金出納帳・売掛金元帳・買掛金元帳・固定資産台帳・売上帳・仕入帳です。

また、売上高が1,000万円を超える課税事業者の場合、白色申告でも7年間は保存しなければなりません。

法人の場合

法人の場合は、法人税法上の帳簿書類は原則として7年間、会社法上の会計帳簿は10年間、両方を満たす場合は10年間とされています。

保存が必要なのは、総勘定元帳・仕訳帳・現金出納帳・売掛金元帳・買掛金元帳・固定資産台帳・売上帳・仕入帳と個人事業主と同じです。

誤った内容で確定申告してしまうケースは決して少なくありません。誤りがあり、税務調査が必要になった場合、上記の帳簿書類がチェックされることになります。

まとめ・帳簿は正しく作成して経営基盤を整えよう

会計帳簿は、個人事業主や法人が法的義務を果たし、経営状況の把握や正確な税務申告を行うために必要不可欠なものです。

帳簿作成は義務となっており、毎日の取引内容を正確に記録しなければなりません。帳簿の作成は、会社の財政状況を把握して今後の経営判断を行う上で重要です。

帳簿の知識を身につけたら、次は「経費の扱い方」も整理しておきましょう。

創業手帳の 「経費チェックリスト」 では、人件費・交際費・広告宣伝費など23の経費科目ごとに、経費削減のポイント と 節税につなげる工夫 をまとめています。

無料でご利用いただけますので、帳簿づけとあわせてぜひご活用ください。

(編集:創業手帳編集部)

-

テラスマイル 生駒 祐一|【第一回】「日本の農業を世界に仕掛ける」新進気鋭のベンチャーに問う

テラスマイル 生駒 祐一|【第一回】「日本の農業を世界に仕掛ける」新進気鋭のベンチャーに問う

-

小林史明 副大臣|日本はもっと成長できる。規制改革を進め新たなビジネスチャンスを作りたい

小林史明 副大臣|日本はもっと成長できる。規制改革を進め新たなビジネスチャンスを作りたい

-

suswork 田岡 凌|「No.1になれる市場を創り出す」カテゴリー戦略とは

suswork 田岡 凌|「No.1になれる市場を創り出す」カテゴリー戦略とは

-

ZVC JAPAN 下垣典弘|「Zoom」が目指す理想の未来。ITの領域を超え、世界中の生活を支えるプラットフォームへ

ZVC JAPAN 下垣典弘|「Zoom」が目指す理想の未来。ITの領域を超え、世界中の生活を支えるプラットフォームへ

-

Coaster Geulet Philippe|南房総の古民家を醸造所へ!クラフトビール専門店の常連の半数は在日外国人が占める

Coaster Geulet Philippe|南房総の古民家を醸造所へ!クラフトビール専門店の常連の半数は在日外国人が占める

-

アドレス 佐別当 隆志|住まいのサブスク「ADDress」で多拠点居住という新しいライフスタイルを提案

アドレス 佐別当 隆志|住まいのサブスク「ADDress」で多拠点居住という新しいライフスタイルを提案

-

予約システムの料金・費用相場はいくらぐらい?無料でも使える?おすすめをご紹介

予約システムの料金・費用相場はいくらぐらい?無料でも使える?おすすめをご紹介

-

メガバンクの法人口座は「作れない」はもう古い?三井住友銀行『Trunk』が創業期の常識を覆す理由

メガバンクの法人口座は「作れない」はもう古い?三井住友銀行『Trunk』が創業期の常識を覆す理由

-

パソコンが高すぎる!とお悩みの経営者に新たな選択肢「PC next」の再生パソコン

パソコンが高すぎる!とお悩みの経営者に新たな選択肢「PC next」の再生パソコン

-

代金回収(口座振替)サービスとは?効率よく売上代金回収をしたい経営者におすすめ

代金回収(口座振替)サービスとは?効率よく売上代金回収をしたい経営者におすすめ

-

起業するときに必要なもの・OA機器・備品リスト。どうやって準備する?

起業するときに必要なもの・OA機器・備品リスト。どうやって準備する?

-

初心者必見!「決算書の作り方」基礎知識を解説します

初心者必見!「決算書の作り方」基礎知識を解説します