事業復活支援金の特例申請とは。特例ごとの条件などを解説します。

対象外だと思っていた方も事業復活支援金の特例申請で対象に!?

新型コロナウイルス感染症の拡大により、事業に大きなダメージを追ってしまっている方々向けの支援として注目されている「事業復活支援金」ですが、今回はその特例についてみていきたいと思います。

通常申請だと対象外だった方々も、特例の場合においては対象となり得る可能性もありますので、しっかりと詳細を確認しておきましょう。

創業手帳では、別冊版「補助金ガイド」を無料プレゼント中です。起業家や経営者の方に本当に役に立つ補助金・助成金を厳選して解説しています。四半期ごとに更新をしているため最新の情報が掲載されています。あわせてご活用ください。

この記事の目次

事業復活支援金とは

事業復活支援金とは、コロナ禍で大きな影響を受けている中堅・中小企業、フリーランスを含む個人事業者に、地域・業種を問わず、固定費負担の支援として一括給付する支援金です。

対象となる期間(※1)のいずれかの月において、基準となる期間(※2)で対象月(※3)と同じいずれかの月で売上が50%以上、または30%以上50%未満減少の方々に支払われます。

給付額は法人の場合上限最大250万円、個人事業主の場合は上限最大50万円となっています。

※1:対象となる期間とは、2021年11月から2022年3月までの期間

※2:基準となる期間とは、2018年11月から2019年3月まで、2019年11月から2020年3月まで又は2020年11月から 2021年3月までの期間のうち、申請者が選択するいずれかの期間

※3:対象期間のいずれかの月であって、基準期間の同じ月と比較して、月間の法人事業収入が30%以上減少した月

事業復活支援金の特例申請とは

事業復活支援金の特例申請とは、通常の申請では申請できないケースであっても、9つのパターンにおいては特例で申請を可能としているものが特例申請となります。

- 9つの特例申請

-

-

証拠書類等に関する特例

新規開業特例

季節性収入特例

合併特例

連結納税特例

罹災特例

法人成り特例

NPO法人・公益法人等特例

事業承継特例

証拠書類等に関する特例

証拠書類等に関する特例とは、通常の申請で必要になる書類などが用意できない場合に適用されます。

- 適用条件

-

-

2019年11月及び2020年11月並びに基準期間をその期間内に含む全ての事業年度の確定申告書別表一の控え及び法人事業概況説明書の控えについて、

各事業年度分を合理的な事由により提出できないものと事務局が認める場合

例として、法人の場合は確定申告が完了していない場合、個人事業主の場合は確定申告の義務がない場合があげられます。

この場合、代替証拠書類として

-

-

▼法人

当該事業年度の確定申告で申告した若しくは申告予定の月次の法人事業収入を証明できる書類であって、税理士による署名がなされたもの(様式自由)

▼個人事業主

当該年分の住民税の申告書類(市町村民税・特別区民税・都道府県民税の申告書類)の控え(収受日付印の押印されたもの)

を提出することで代替することが可能です。

新規開業特例

新規開業特例は、2019年1月から2021年10月までの間に法人を設立した場合であって、以下の適用条件を満たす場合に適用されます。

| 設立年が2019年又は2020年の場合 | 設立年が2021年の場合 | ||

|---|---|---|---|

| 対象月 | 11月又は12月 | 1月~3月のいずれか | 11月~3月 |

| 適用条件 | 対象月とする2021年11月又は12月の月間法人事業収入が、設立年※1の設立月※2から同年12月までの月平均の法人事業収入と比べて、新型コロナウイルス感染症影響を受けたことにより、自らの事業判断によらず、30%以上減少している場合 | 対象月とする2022年1月、2月、3月いずれかの月の月間法人事業収入が、設立年の翌年の対象月と同じ月の月間法人事業収入と比べて、新型コロナウイルス感染症影響を受けたことにより、自らの事業判断によらず、30%以上減少している場合 | 対象月の月間法人事業収入が、2021年の設立月から10月までの月平均の法人事業収入と比べて、新型コロナウイルス感染症影響を受けたことにより、自らの事業判断によらず、 30%以上減少している場合 |

※ 1:設立年とは法人を設立した年をさします。

※ 2:設立月は法人を設立した月をさします。なお、操業日数にかかわらず1か月とみなします。

季節性収入特例

季節性収入特例とは、月当たりの事業収入の変動が大きい法人に対して、以下の適用条件を満たす場合に適用されます。

- 適用条件

-

-

対象期間内に、基準期間のうち申請者が選択するいずれかの同じ連続する3か月と比較して、新型コロナウイルス感染症影響を受けたことにより、自らの事業判断によらず、法人事業収入の合計が30%以上減少している連続する3か月がある場合

合併特例

合併特例とは、2020年1月以降に法人事業収入を比較する2つの月の間に合併した法人であって、以下の適用条件を満たす場合に適用されます。

- 適用条件

-

-

2020年1月1日以降に合併した場合であって、対象期間内に、基準期間の同じ月における月間の法人事業収入※と比較して、新型コロナウイルス感染症影響を受けたことにより、自らの事業判断によらず、月間の法人事業収入が30%以上減少している月が存在する場合

※合併した日の属する月以前においては合併前の各法人の法人事業収入を含め、合併月以降においては合併後の法人の法人事業収入を含めます。

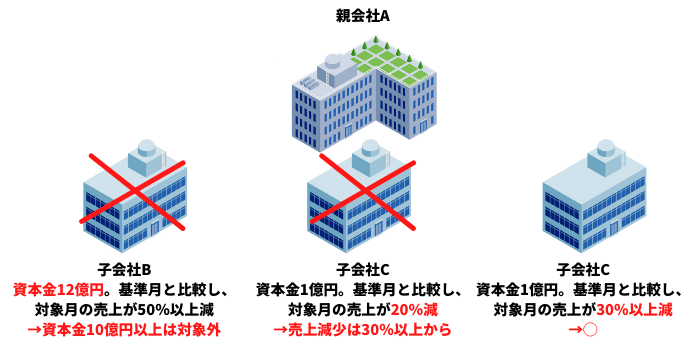

連結納税特例

連結納税特例とは、連結納税している法人に対する特例で、個別法人ごとに給付要件を満たす場合に適用となります。

例えば、親会社のA会社があり、その子会社としてB・C・Dの会社があるとします。

子会社B→資本金12億円。基準月と比較し、対象月の売上が50%以上減

子会社C→資本金1億円。基準月と比較し、対象月の売上が20%減

子会社D→資本金1億円。基準月と比較し、対象月の売上が30%以上減

この場合、子会社Bは資本金10億円以上を超えてしまっているため対象外、子会社Cは売上減少が20%なので対象外となります。

子会社Dにおいては、要件を満たしているため、必要な証拠書類を添付し、申請することが可能です。

罹災特例

罹災特例とは、2018年又は2019年に台風や地震などの天災、また火事などで罹災したことを証明する罹災証明書等を有する場合で、以下の適用条件を満たす場合に適用されます。

- 適用条件

-

-

対象期間内に、罹災証明書等が証明している罹災日の属する年の前年の同じ月(基準月)の月間の法人事業収入と比較して、月間の法人事業収入が30%以上減少している場合

法人成り特例

法人成り特例とは、個人事業主から法人化し、法人事業収入を比較する2つの月の間に証拠書類の一部が個人事業者として作成されている場合で、以下の適用条件を満たす場合に適用されます。

- 適用条件

-

-

2020年1月1日以降に法人成りした場合であって、対象期間内に、基準期間の同じ月における月間の事業収入と比較して、新型コロナウイルス感染症影響を受けたことにより、自らの事業判断によらず、月間の事業収入が30%以上減少している月が存在する場合

※1: 法人化した日の属する月(以下、「法人化月」)以前においては法人化前の個人事業者の個人事業収入又は業務委託契約等収入を含め、法人化月以降においては法人化後の法人の法人事業収入を含めます。

※2: 各月の事業収入について、属する年の所得税青色申告決算書において月次の事業収入が記載されていない場合又は白色申告の場合には、その年の年間事業収入(法人化前の個人事業者の個人事業収入又は業務委託契約等収入、及び、法人化後の法人の法人事業収入を含める。)を12で除した額を用います。

NPO法人・公益法人等特例

NPO法人・公益法人等特例とは、特定非営利活動法人(NPO法人)及び公益法人等(法人税法別表第ニに掲げる公益法人等に該当する法人)である場合証拠書類等の特例並びに給付額の算定式及び基本情報の特例の適用を選択することができます。

公益法人等を設立した年(特定非営利活動法人の設立の認証を受けた年)によって、適用条件、証拠書類等が異なります。

事業承継特例

個人事業収入を比較する2つの月の間に事業承継を受けた人に対する特例として、以下の適用条件を満たす場合に適用されます。

- 適用条件

-

-

対象期間内に、基準期間の同じ月における月間の個人事業収入と比較して、新型コロナウイルス感染症影響を受けたことにより、自らの事業判断によらず、月間個人事業収入が30%以上減少している月があること。

※「個人事業収入」には、承継を受けて開業した日の属する月(以下、「承継月」という。)以前においては事業を行っていた者の個人事業収入を含め、承継月以降においては事業の承継を受けた者の個人事業収入を含みます。

事業承継特例は、事業を行っていた人の死亡による事業承継の場合も含みます。

また、2019年12月以前に承継を受けて開業した人はこの特例は適用されません。

ただし、2019年1月から2021年10月までの間に承継を受けた場合は、「新規開業特例」の適用が可能です。

申請形態による特例パターン

事業復活支援金の特例申請については、法人と個人事業主、更に主たる収入を雑所得・給与所得で確定申告した個人事業者によって申請の可否が異なります。

| 中小法人 | 個人事業主 | 主たる収入を雑所得・給与所得で確定申告した個人事業者 | |

|---|---|---|---|

| 証拠書類等に関する特例 | ◯ | ◯ | ◯ |

| 新規開業特例 | ◯ | ◯ | ◯ |

| 季節性収入特例 | ◯ | ◯ | × |

| 合併特例 | ◯ | × | × |

| 連結納税特例 | ◯ | × | × |

| 罹災特例 | ◯ | ◯ | ◯ |

| 法人成り特例 | ◯ | × | × |

| NPO法人・公益法人等特例 | ◯ | × | × |

| 事業承継特例 | × | ◯ | × |

申請期間

事業復活支援金の特例申請についての申請期間は、2022年2月18日から5月31日までとなります。

2月を対象月として申請される方は、3月から申請が可能となり、3月を対象月として申請される方は、4月から申請が可能となります。

まとめ

新型コロナウイルス感染症における新たな支援策として注目されている「事業復活支援金」。

通常申請では対象外と思っていた方々も、もしかしたらこの特例では当てはまっている可能性もあるため、中小企業庁のHPなどで詳細をご確認されることをおすすめします。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー