【2025年改正】扶養親族の所得要件とは?変更点や年金との関係も解説【確定申告】

扶養控除・配偶者控除の条件となる親族の所得上限が48万円→58万円に変更!年末調整・確定申告で注意を

令和7年度税制改正により、2025年12月の年末調整から扶養親族等の所得要件が変更されます。例えば、扶養控除や配偶者控除に関する所得要件は48万円→58万円(給与収入で103万円→123万円)の引き上げです。

令和7年度税制改正により、2025年12月の年末調整から扶養親族等の所得要件が変更されます。例えば、扶養控除や配偶者控除に関する所得要件は48万円→58万円(給与収入で103万円→123万円)の引き上げです。

以上を踏まえ今回は、2025年分の年末調整や確定申告から改正される扶養親族等の所得要件について解説します。扶養する配偶者やご家族がいる方、ひとり親の方など、影響のある範囲が広い改正ですのでぜひ参考にしてください。

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

【2025年改正】扶養親族の所得要件とは

扶養親族の所得要件とは、扶養控除や配偶者控除などを受けるために、親族が満たすべき所得金額の上限のことです。

扶養親族の所得要件とは、扶養控除や配偶者控除などを受けるために、親族が満たすべき所得金額の上限のことです。

以下の通り、2025年12月の年末調整から適用される改正では、この要件が緩和されます。

(給与収入の場合) |

(給与収入の場合) |

|

|---|---|---|

同一生計配偶者 ひとり親の生計を一にする子 |

(123万円以下) |

(103万円以下) |

(123万円超201万5,999円以下) |

(103万円超201万5,999円以下) |

|

(150万円以下) |

(130万円以下) |

そもそも扶養親族とは、納税者と生計を一にする6親等内の血族または3親等内の姻族で、年間の合計所得金額が一定額以下の人を指します。この扶養親族の範囲は、扶養控除や配偶者控除、配偶者特別控除、勤労学生控除など、さまざまな税制優遇を受ける際の判定基準となる重要な概念です。

扶養控除・配偶者控除は所得58万円(年収123万円)まで対象

2025年の改正により、扶養控除と配偶者控除の対象となる親族の所得要件が48万円から58万円に10万円引き上げられます。令和7年度税制改正では、給与所得控除の最低保障額も65万円に引き上げられたため、給与収入ベースでは年収123万円までが扶養の対象※となります。

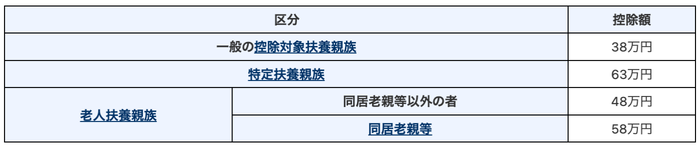

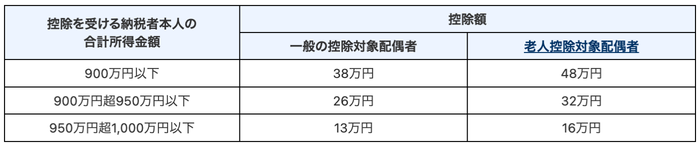

扶養控除とは、納税者が扶養親族を有する場合に受けられる所得控除で、一般の扶養親族で38万円、特定扶養親族(19歳以上23歳未満)で63万円の控除が受けられます。配偶者控除は、納税者の配偶者が所得要件を満たす場合に38万円(70歳以上の老人控除対象配偶者は48万円)の控除が適用される制度です。

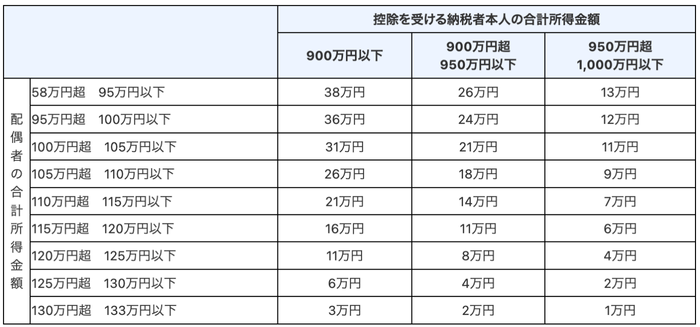

なお、上記の改正に伴い、配偶者特別控除の所得要件も48万円から58万円に変更されています。給与収入ベースでは、配偶者が年収123万円超201万5,999円以下で配偶者控除の所得要件を満たします。

※収入が給与だけの場合、給与所得控除(最低保障額65万円)を加えた金額が所得要件となります。58万円+65万円=123万円以下

■(参考)扶養控除・配偶者控除・配偶者特別控除の金額

勤労学生控除は所得85万円(年収150万円以下)までに変更

勤労学生控除の所得要件も、従来の75万円以下から85万円以下に引き上げられます。給与収入ベースでは、年収130万円→150万円まで拡大されることになります。

勤労学生控除とは、大学や専門学校などに通う学生が、アルバイトなどで得た所得に対して27万円の控除を受けられる制度です。今回の改正により、より多くの学生が学費や生活費を稼ぎながら、税負担を軽減できるようになります。とくに最低賃金の上昇により、従来の基準では控除を受けられなくなっていた学生にとっては朗報といえるでしょう。

なお、勤労学生控除は、納税者自身が勤労学生である場合に適用される控除ですのでご注意ください。

【年末調整】扶養控除や配偶者控除を受けるには

会社員の場合、勤務先に「給与所得者の扶養控除等申告書」を提出することで、年末調整において扶養控除等の適用を受けることができます。申告書には「源泉控除対象配偶者」「控除対象扶養親族」「勤労学生」などの項目に、それぞれの所得要件を満たす親族について正確に記載してください。

会社員の場合、勤務先に「給与所得者の扶養控除等申告書」を提出することで、年末調整において扶養控除等の適用を受けることができます。申告書には「源泉控除対象配偶者」「控除対象扶養親族」「勤労学生」などの項目に、それぞれの所得要件を満たす親族について正確に記載してください。

一方、個人事業主や副業のある会社員、年金受給者などが扶養控除等を受けるには、確定申告が必要です。

扶養控除等申告書の変更点と記載方法

令和7年分の扶養控除等申告書については、様式自体に大きな変更はありません。

ただし、「令和7年中の所得の見積額」欄には、今回改正された新しい所得要件の範囲内で金額を記載することになります。具体的には、扶養控除・配偶者控除の対象者は58万円以下、配偶者特別控除は58万円超133万円以下、勤労学生控除は85万円以下という基準で判定します。

なお、令和8年分の扶養控除等申告書では、記載項目が「控除対象扶養親族」から「源泉控除対象親族」に改正されるのでご注意ください。年末調整では来年分の扶養控除等申告書も提出するのが一般的ですので、混乱しないよう気をつけましょう。ちなみにこの改正は、特定親族特別控除の創設に伴い、19歳以上23歳未満の親族も含む概念に拡大されることによるものです。

扶養親族が副業している場合の所得判定に注意

扶養される家族に複数の収入源がある場合、全ての収入を合算して扶養判定をする点にご注意ください。

例えば、配偶者が複数のパート先で給与収入を得ている場合、全てのパート先の給与収入を合算し、年収123万円以内に収まっているかで配偶者控除を適用できるかが決まります。

また扶養される家族が副業をしている、具体的にはパート収入に加えて事業所得・雑所得・一時所得などがある場合、それらの合計所得金額が要件を満たしているかで判断します。例えば、パート先の年収が120万円でも、その他にクラウドソーシングなどで10万円の事業所得を得ていれば、扶養控除や配偶者控除は受けられません。ただし、この場合、配偶者特別控除や特定親族特別控除などは受けられます。

年金受給者が適用を受けるには確定申告が必須なので注意

公的年金等の受給者については、年末調整の対象とならないため、今回の改正により新たに扶養親族等の要件を満たすこととなった場合でも、その適用を受けるには原則として確定申告が必要です。

年金受給者の扶養判定では、公的年金等控除額を差し引いた後の所得金額で判定することになりますが、65歳以上の場合は控除額が大きいため、比較的扶養に入りやすくなっています。

【確定申告】個人事業主や年金受給者が扶養控除を受けるには

個人事業主や年金受給者、副業収入がある会社員が扶養控除等の適用を受けるには、確定申告での手続きが必要です。確定申告書の第一表には扶養控除等の金額を、第二表には扶養親族に関する詳細な情報を記載します。

個人事業主や年金受給者、副業収入がある会社員が扶養控除等の適用を受けるには、確定申告での手続きが必要です。確定申告書の第一表には扶養控除等の金額を、第二表には扶養親族に関する詳細な情報を記載します。

扶養親族の所得を証明する書類については、通常は添付不要ですが、税務署から求められた場合には提示する必要があります。別居している親族を扶養に入れる場合は、生計を一にしていることを示す送金記録などを保管しておくことが重要です。

個人事業主が扶養控除を受ける方法

個人事業主が扶養控除を受けるには、確定申告書第二表の「扶養控除」欄に必要事項を記載します。配偶者や扶養親族がパートで働いている場合、年収123万円までであれば配偶者控除の対象となります。

申告に際しては、扶養親族のマイナンバーの記載が必須となっています。別居している親族を扶養に入れる場合は、銀行振込の履歴やネットバンキングの明細など、定期的な仕送りを証明できる書類を保管しておく必要があります。仕送り額に明確な基準はありませんが、生活費や学費として合理的な金額であることが求められます。

月収で見る扶養の範囲|月いくらまで働けるかシミュレーション

2025年から扶養の年収要件が123万円に拡大されます。月収ベースでいくらまで働けるか、具体的なシミュレーションで確認しましょう。

2025年から扶養の年収要件が123万円に拡大されます。月収ベースでいくらまで働けるか、具体的なシミュレーションで確認しましょう。

年収123万円以下(扶養控除・配偶者控除)の場合

扶養控除・配偶者控除の対象となる年収123万円を月収換算すると、月10.25万円(123万円÷12ヶ月)となります。ボーナスがない場合は、毎月10.25万円まで働いても扶養の範囲内に収まります。

一方、ボーナスがある場合は注意が必要です。たとえば年2回、合計20万円のボーナスがある場合、残りの103万円を12ヶ月で割ると月8.5万円に抑える必要があります。時給1,200円で働く場合、月85時間(週約21時間)が目安となります。

なお、通勤手当などの非課税交通費は年収計算に含まれません。月1.5万円程度までの交通費は非課税となるため、123万円の判定には影響しないことを覚えておきましょう。

【2025年最新】扶養親族の所得要件についてよくある質問

以下では、2025年分から改正される扶養親族の所得要件についてよくある質問にお答えします。

以下では、2025年分から改正される扶養親族の所得要件についてよくある質問にお答えします。

Q1. 扶養控除等の対象となる親族の収入はいくらまで?

2025年12月からは、扶養控除・配偶者控除の対象となる親族の合計所得金額は58万円以下となります。給与収入のみの場合は、給与所得控除65万円を考慮して年収123万円以下が基準となります。

Q2. 親族の所得が58万円を超えたらどうなりますか?

親族の所得が58万円を1円でも超えると、原則として扶養控除の対象外となります。

ただし、配偶者に関しては所得58 万円超133 万円以下の範囲で配偶者特別控除が受けられます。また19歳以上23歳未満の子供等に関しては所得123万円以下まで特定親族特別控除の対象です。

Q3. 子供は扶養親族になりますか?

税法上、納税者と生計を一にしているなどの要件を満たす子供は扶養親族になります。

ただし、控除対象扶養親族は、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人です。16歳未満の子供は控除対象扶養親族ではなく、その代わりに児童手当の対象となります。

Q4. 年金と扶養控除の関係は?

年金受給者も扶養親族になることは可能ですが、年金収入も所得計算に含まれます。公的年金等控除(65歳以上で最低110万円)を差し引いた後の金額が58万円以下であれば扶養控除の対象です。

例えば、70歳の親が年金収入120万円の場合、控除後の所得は10万円となり扶養に入れます。

一方、年金受給者に扶養親族がおり、扶養控除等の適用を受けるには確定申告が必要です。

Q5. 大学生の子供が年収123万円を超えたらどうなる?

大学生の子供が19歳以上23歳未満の場合、年収123万円超188万円以下の範囲は特定親族特別控除の対象です。最大63万円の段階的な控除が受けられます。

一方、大学生の子供が18歳以下もしくは23歳以上の場合、年収123万円を超えると控除の対象外となってしまいます。

まとめ

2025年12月から適用される扶養親族の所得要件改正により、扶養控除・配偶者控除の対象が合計所得金額58万円以下(給与収入123万円以下)に拡大されます。この改正は、最低賃金の上昇や物価高に対応し、より多くの世帯が税制優遇を受けられるようにするための措置です。

年末調整では、改正後の所得要件に基づいて扶養控除等申告書を正確に記載することが重要です。令和8年分からは「源泉控除対象親族」への名称変更もあるため、記載ミスに注意しましょう。また個人事業主や年金受給者、副業会社員は確定申告での手続きとなります。本業と副業の合計所得での判定や、別居親族の送金証明の準備など、実務上の注意点を押さえておきましょう。

今回の改正により、パートで働く配偶者や学生アルバイトの働き方の選択肢が広がることになります。月収ベースでは10.25万円まで扶養の範囲内で働けるようになるため、世帯全体での収入増加と税負担軽減の両立が期待できるでしょう。

(編集:創業手帳編集部)

創業手帳は、起業の成功率を上げる経営ガイドブックとして、毎月アップデートをし、今知っておいてほしい情報を起業家・経営者の方々にお届けしています。無料でお取り寄せ可能です。

-

管理部門が強い会社が成長する!攻めのバックオフィスの作り方を解説

管理部門が強い会社が成長する!攻めのバックオフィスの作り方を解説

-

起業直後に開設する法人口座のおすすめは?来店不要・ウェブ面談で口座開設できるメガバンクをご紹介

起業直後に開設する法人口座のおすすめは?来店不要・ウェブ面談で口座開設できるメガバンクをご紹介

-

「事業者のミカタ」を活用すれば弁護士のサポートがずっと身近なものに

「事業者のミカタ」を活用すれば弁護士のサポートがずっと身近なものに

-

不動産売買・賃貸・賃貸管理などの不動産業務を効率化するポイントまとめ

不動産売買・賃貸・賃貸管理などの不動産業務を効率化するポイントまとめ

-

創業期の企業を応援するメガバンク-みずほ銀行-

創業期の企業を応援するメガバンク-みずほ銀行-

-

初めての法人口座開設には「GMOあおぞらネット銀行」が便利!お得な振込手数料サービスも必見

初めての法人口座開設には「GMOあおぞらネット銀行」が便利!お得な振込手数料サービスも必見