2025年(令和7年)年末調整の変更点は?基礎控除の引き上げなどわかりやすく解説

年末調整の基礎控除が最大95万円に引き上げ!配偶者控除の所得要件も58万円に緩和。12月から要対応

2025年12月から適用される令和7年度税制改正により、年末調整の実務に大きな変更が生じます。基礎控除が最大95万円まで引き上げられるほか、給与所得控除の最低保障額も65万円に拡大されます。さらに、19歳以上23歳未満の親族を対象とした特定親族特別控除が新設されるなど、企業の経理・人事担当者にとって対応必須の改正内容です。

2025年12月から適用される令和7年度税制改正により、年末調整の実務に大きな変更が生じます。基礎控除が最大95万円まで引き上げられるほか、給与所得控除の最低保障額も65万円に拡大されます。さらに、19歳以上23歳未満の親族を対象とした特定親族特別控除が新設されるなど、企業の経理・人事担当者にとって対応必須の改正内容です。

そこで今回は、2025年の年末調整での変更点と必要となる実務対応について、変更点の確認から新様式への対応方法、従業員への周知まで詳しく解説します。とくに11月から12月にかけての準備事項や、計算ミスを防ぐための注意点を中心に紹介しますので、年末調整業務の参考にしてください。

2025年の年末調整は、基礎控除や配偶者控除の見直しなど、対応が複雑になっています。

この記事の目次

2025年(令和7年)年末調整の変更点|まず押さえるべき全体像

令和7年度の税制改正により、年末調整の実務に大きな変更が生じます。実務担当者が押さえるべき主要な変更点と対応時期について解説します。

令和7年度の税制改正により、年末調整の実務に大きな変更が生じます。実務担当者が押さえるべき主要な変更点と対応時期について解説します。

令和7年度税制改正による4つの主要変更点

2025年の年末調整では、以下4つの変更への対応が必要です。2025年(令和7年)12月の年末調整から適用されるため、11月までに準備を完了させる必要があります。

主な変更点は以下の通りです。

- 基礎控除の引き上げ:最大95万円(従来48万円)

- 給与所得控除の最低保障額引き上げ:55万円→65万円

- 扶養親族等の所得要件緩和:48万円→58万円

- 特定親族特別控除の新設:19歳以上23歳未満が対象

基礎控除は合計所得金額132万円以下の場合、95万円となります。132万円を超える中間所得層には、令和7年・8年の2年間限定で段階的な上乗せ控除が適用されます。年末調整の計算では、従業員の所得金額を正確に把握し、適切な控除額を適用することが重要です。

給与所得控除の最低保障額も65万円に引き上げられます。基礎控除95万円と合わせると、年収160万円までは所得税が発生しない計算となり、従来の「103万円の壁」が「160万円の壁」に変更されます。従業員への周知により、年末までの無用な働き控えを防ぐことができます。

扶養親族等の所得要件が58万円に緩和されることで、新たに扶養対象となる家族がいないか確認が必要です。19歳以上23歳未満の親族については、新設される特定親族特別控除の適用を検討する必要があります。

なぜ12月の年末調整から適用なのか?実施時期の重要性

国税庁によると、改正は2025年12月1日から施行され、同年11月までの源泉徴収事務には一切変更がありません。1月から11月までは従来通りの源泉徴収を行い、12月の年末調整で新制度による精算を行います。

実施時期の設定は、実務負担を最小限に抑えるための配慮です。年の途中で税額表や控除額を変更すると、過去の給与計算をすべて修正する必要が生じます。年末調整時に一括で新制度を適用することで、スムーズな移行が可能となります。

給与計算システムの改修にも準備期間が必要です。多くのソフトウェア事業者は秋までに改修版をリリースする予定のため、11月中にシステム更新を完了させることが重要です。

中小企業・小規模事業者への影響と準備スケジュール

中小企業・小規模事業者は、限られた人員で新制度への対応を進める必要があります。準備を計画的に進めるため、以下のスケジュールで対応を進めてください。

【10月】情報収集と方針決定

- 税制改正の内容を確認し、社内で共有

- 給与計算システムの更新予定を確認

- 外部委託している場合は委託先と調整

【11月上旬】システム対応と従業員周知

- 給与計算システムを最新版に更新

- 改正内容を従業員に説明(特に扶養範囲の拡大)

- 新様式の申告書を入手・準備

【11月中旬~下旬】申告書の配布と回収

- 新様式の申告書を全従業員に配布

- 記載例を作成して配布

- 記載内容の確認と不備の修正指導

【12月】年末調整の実施

- 新制度での計算を実施

- 計算結果の確認とチェック

- 源泉徴収票の作成・交付

早めの準備と従業員への丁寧な説明が、スムーズな年末調整の鍵となります。

変更点①:基礎控除が最大95万円に引き上げ【最重要改正】

今回の税制改正において最も影響が大きいのが、基礎控除の見直しです。年末調整計算の基本となる重要な変更のため、正確に理解する必要があります。

今回の税制改正において最も影響が大きいのが、基礎控除の見直しです。年末調整計算の基本となる重要な変更のため、正確に理解する必要があります。

基礎控除の変更内容と計算方法

基礎控除は、所得税計算において全納税者から無条件に差し引かれる最も基本的な控除です。2025年の年末調整から、合計所得金額132万円以下の納税者は基礎控除が95万円に引き上げられます。

さらに、令和7年・8年の2年間は「基礎控除の上乗せ特例」が適用されます。合計所得金額が132万円を超える中間所得層に対して、段階的な控除額が設定されています。

なお、令和9年以降は132万円を超える層の控除額は一律58万円に戻る予定です。132万円以下の層は引き続き95万円の控除を受けられます。

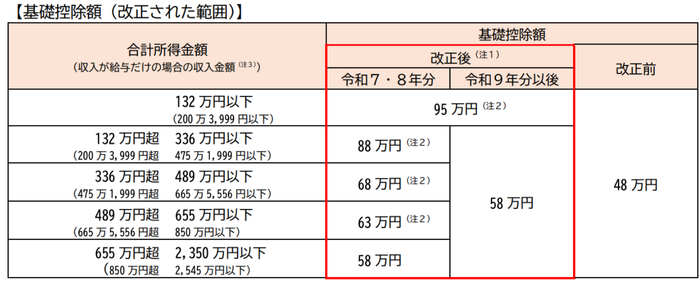

収入金額別の基礎控除額一覧表(令和7年分)

実務での参照用に、給与収入ベースでの基礎控除額を整理しました。年末調整の計算時には、従業員の給与収入額に応じて、以下の控除額を適用します。

| 給与収入金額 (合計所得金額) |

基礎控除額 (令和7・8年) |

基礎控除額 (令和9年以降) |

|---|---|---|

| 200万3,999円以下 (132万円以下) |

95万円 | |

| 200万3,999円超〜475万1,999 円以下 (132万円超~336万円以下) |

88万円 | 58万円 |

| 475 万1,999円超〜665万5,556円以下 (336万円超~489万円以下) |

68万円 | 58万円 |

| 665万5,556円超〜850万円以下 (489万円超~655万円以下) |

63万円 | 58万円 |

| 850万円以下〜2,545万円以下 (655万円超~2,400万円以下) |

58万円 | 58万円 |

上記の通り、年収約200万円以下の従業員は95万円の控除を受けられます。年収500万円前後の中間所得層も、令和7・8年は控除額が増加するため、年末調整での還付額が大きくなる可能性があります。

「160万円の壁」が年末調整に与える影響

今回の改正により、税法上の「年収の壁」が変更されます。実務上の重要なポイントとして理解しておく必要があります。

【従来の「103万円の壁」】

基礎控除48万円+給与所得控除55万円=103万円

【改正後の「160万円の壁」】

基礎控除95万円+給与所得控除65万円=160万円

2025年からは年収160万円までは所得税が発生しないことになります。そのため、年末調整前のタイミングで、社員に適切な周知・情報共有をしなければなりません。

まず年末までの働き控えを防ぐための説明が必要です。とくに10月から12月は繁忙期となる企業が多く、従業員が「103万円を超えないように」とシフトを減らすケースがありました。新制度では160万円まで非課税となるため、年末まで積極的に勤務できることを説明します。

ただし、社会保険の「130万円の壁」は変更されない点に注意が必要です。年収130万円を超えると社会保険の扶養から外れるため、配偶者の扶養に入っている従業員には、税制と社会保険の違いを正確に説明する必要があります。

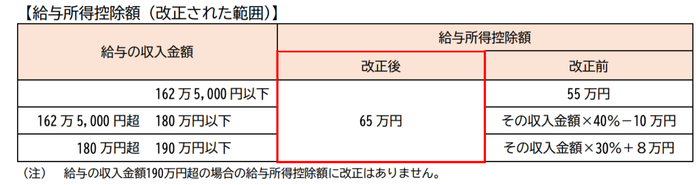

変更点②:給与所得控除が65万円に拡大

給与所得控除の改正も、年末調整の計算に直接影響する重要な変更です。実務での対応ポイントを確認します。

給与所得控除の改正も、年末調整の計算に直接影響する重要な変更です。実務での対応ポイントを確認します。

給与所得控除の最低保障額の変更詳細

令和7年分から、給与所得控除の最低保障額が55万円から65万円に10万円引き上げられます。年収190万円以下の給与所得者は、給与収入から一律65万円を控除します。

計算の簡素化により、事務負担が軽減されます。従来は収入金額に応じて複雑な計算式を適用していましたが、190万円以下は一律65万円という明確なルールになります。

年末調整の実務では、パート・アルバイトなど年収190万円以下の従業員が多い企業ほど、計算作業が簡略化されるメリットがあります。

適用範囲の拡大(162万円→190万円以下)

最低保障額が適用される収入の上限も、従来の約162万円から190万円に拡大されます。より多くの従業員が最低保障額の適用を受けることになります。

実務上の注意点として、190万円を境に控除額の計算方法が変わるため、年収が190万円前後の従業員については特に注意が必要です。源泉徴収簿や年末調整計算書で、適切な控除額が適用されているか確認してください。

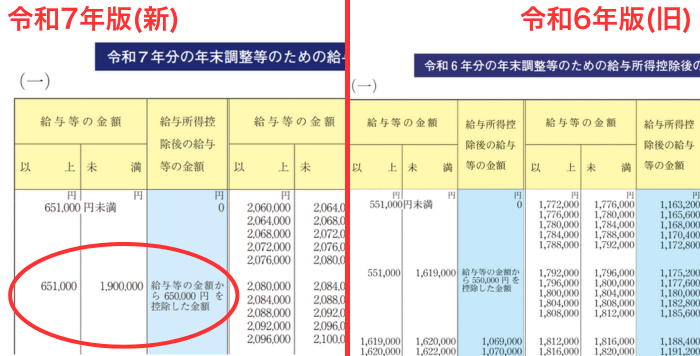

給与所得控除後の給与等の金額表の改正ポイント

年末調整で使用する「給与所得控除後の給与等の金額の表」も改正されます。2025年の年末調整では必ず令和7年分の新しい表を使用してください。

国税庁から公開されている新表では、年収190万円以下の部分が大幅に簡素化されています。旧表を使用すると計算誤りの原因となるため、11月中に新表を入手し、実務担当者全員で共有することが重要です。

変更点③:扶養親族等の所得要件が48万円→58万円に緩和

扶養控除や配偶者控除の対象範囲が拡大されます。年末調整では、従業員から提出される申告書の内容確認が重要となります。

扶養控除や配偶者控除の対象範囲が拡大されます。年末調整では、従業員から提出される申告書の内容確認が重要となります。

扶養控除の対象拡大による影響

扶養親族の所得要件が「48万円以下」から「58万円以下」に10万円引き上げられます。給与収入ベースでは従来の103万円から123万円まで拡大されます。

年末調整の実務では、従業員に新たに扶養対象となる親族がいないか確認が必要です。とくに以下のケースに注意してください。

- アルバイトをしている大学生(年収103万円超~123万円)

- 同居している未婚の成人子

- 年金と給与収入がある親族

従業員に対して、「扶養控除等申告書」の再確認を促すことが重要です。11月の申告書配布時に、扶養範囲の拡大について説明資料を添付することで、申告漏れを防げます。

配偶者控除・配偶者特別控除の要件変更

配偶者控除の所得要件も48万円以下から58万円以下に引き上げられます。

配偶者特別控除は、配偶者の所得が58万円を超え133万円以下の場合に適用されます。

年末調整では、「配偶者控除等申告書」の判定欄に注意が必要です。新様式では所得要件が変更されているため、記載ミスが起きやすくなっています。

| 配偶者の合計所得金額 | 控除額(本人の所得900万円以下) |

|---|---|

| 58万円以下 | 38万円(配偶者控除) |

| 58万円超~95万円以下 | 38万円 |

| 95万円超~100万円以下 | 36万円 |

| 100万円超~105万円以下 | 31万円 |

| 105万円超~110万円以下 | 26万円 |

| 110万円超~115万円以下 | 21万円 |

| 115万円超~120万円以下 | 16万円 |

| 120万円超~125万円以下 | 11万円 |

| 125万円超~130万円以下 | 6万円 |

| 130万円超~133万円以下 | 3万円 |

家内労働者等の必要経費特例も65万円に引き上げ

家内労働者等の必要経費特例の最低保障額も55万円から65万円に引き上げられます。内職やシルバー人材センターで働く方が該当します。

年末調整では直接関係しませんが、該当する従業員には確定申告時の情報として周知しておくとよいでしょう。

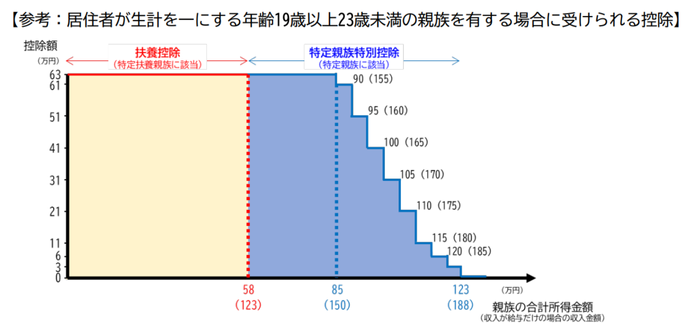

変更点④:特定親族特別控除の新設【大学生の子供がいる世帯必見】

令和7年分から新設される特定親族特別控除は、19歳以上23歳未満の親族を持つ従業員に影響します。

令和7年分から新設される特定親族特別控除は、19歳以上23歳未満の親族を持つ従業員に影響します。

特定親族特別控除とは?対象者と控除額

特定親族特別控除は、19歳以上23歳未満の親族で、合計所得金額が58万円超~123万円以下(収入が給与だけの場合、123万円超188万円以下)の場合に適用される新しい控除制度です。

対象となる特定親族の要件:

- 居住者と生計を一にする親族(配偶者を除く)

- 年齢が19歳以上23歳未満

- 合計所得金額が58万円超~123万円以下

- 青色事業専従者・白色事業専従者でないこと

特定親族特別控除の創設により、大学生がアルバイトで年収123万円を超えても188万円までは段階的に控除が適用されます。

19歳以上23歳未満の親族に関する所得要件(123万円超188万円以下)

特定親族特別控除の控除額は、親族の所得金額に応じて設定されています。

年末調整では、該当する親族がいる従業員を事前に把握し、申告漏れがないよう個別に案内することが重要です。

「給与所得者の特定親族特別控除申告書」の記載方法

特定親族特別控除を受けるには、新設される申告書の提出が必要です。申告書は基礎控除申告書等との兼用様式となります。

記載時の注意点:

- 特定親族の氏名・マイナンバー

- 生年月日(19歳以上23歳未満の確認)

- 合計所得金額の見積額(アルバイト収入等を正確に記載)

続柄

大学生の子供がいる従業員には、事前に子供のアルバイト収入を確認してもらうよう案内が必要です。

2025年12月の年末調整|実務担当者が注意すべきポイント

2025年の年末調整では、新様式への対応と計算方法の変更に注意が必要です。実務上のポイントを確認します。

2025年の年末調整では、新様式への対応と計算方法の変更に注意が必要です。実務上のポイントを確認します。

各種申告書の変更点と記入時の注意事項

令和7年の年末調整では、申告書様式に重要な変更があります。変更箇所を正確に把握し、記載ミスを防ぐことが重要です。

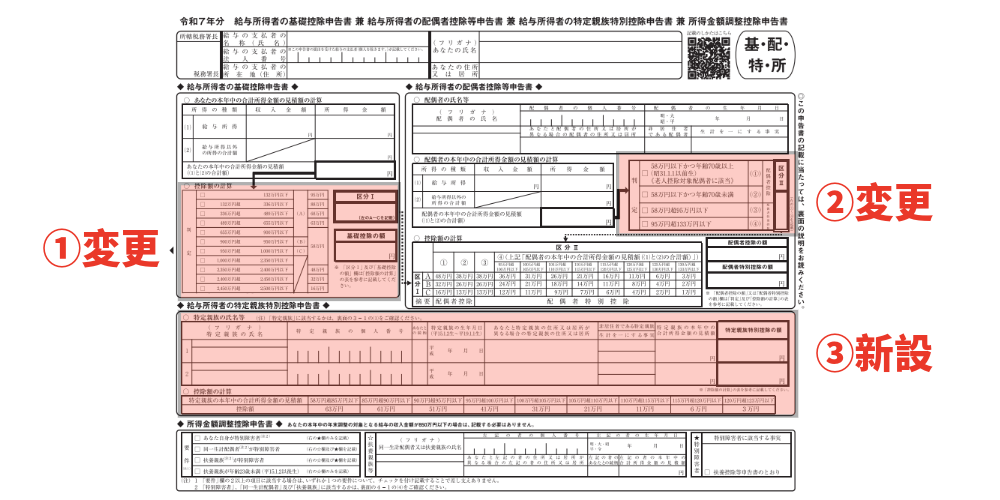

基礎控除申告書等(4つの兼用様式)の変更点

正式名称は「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」となります。

主な変更点:

-

①基礎控除申告書の「控除額の計算」欄が変更:最大95万円の新控除額に対応。合計所得金額に応じた段階的控除額を正確に計算する必要があります。

②配偶者控除等申告書の「判定」欄が変更:所得要件が58万円に引き上げられたことに伴う変更。従来は対象外だった配偶者が新たに控除対象となる可能性があります。

③「特定親族特別控除申告書」の欄が新設:19歳以上23歳未満の親族がいる場合に記載。アルバイト収入等の見積額を正確に記入してもらう必要があります。

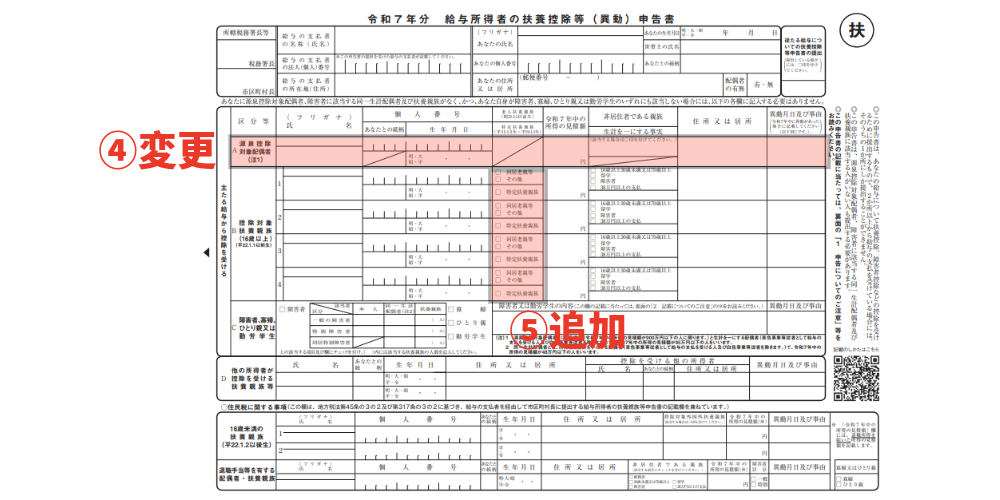

扶養控除等(異動)申告書の変更点

「令和7年分 給与所得者の扶養控除等(異動)申告書」にも以下の変更があります。

-

④「控除対象扶養親族」欄が「源泉控除対象親族」欄に名称変更:特定親族特別控除の対象者も含む概念への拡大

⑤「特定扶養親族」のチェック欄が追加:19歳以上23歳未満の扶養親族について、特定扶養親族に該当するかのチェックが必要

記入時の実務上の注意点

1. 申告書の配布と説明 新様式には複数の変更があるため、記載例を必ず添付して配布します。とくに特定親族特別控除の新設欄は、該当者がいる従業員に個別説明が必要です。

2. 所得金額の確認 基礎控除や配偶者控除の判定には、正確な所得金額の把握が不可欠です。給与収入のほか、副業収入がある場合は合計額で判定することを周知します。

3. 提出後のチェック

- 基礎控除の計算が所得金額に応じて正しく行われているか

- 特定親族特別控除の対象者に申告漏れがないか

- 源泉控除対象親族の記載が正しいか

4. 旧様式との混在防止 新様式を色付き用紙で印刷するなど、視覚的に区別できる工夫をします。回収時には様式の確認を徹底し、旧様式での提出があった場合は新様式での再提出を求めます。

年末調整計算の具体的な変更点

■ 改正後の源泉徴収税額表の使用

「給与所得控除後の給与等の金額の表」は必ず令和7年版を使用します。旧版では計算誤りが発生します。

■ 控除額計算の新ルール

控除額の計算順序:

- 基礎控除:所得金額に応じて58万円~95万円

- 給与所得控除:190万円以下は一律65万円

- 扶養控除等:新たな所得要件(58万円以下)で判定

- 特定親族特別控除:該当者がいる場合に適用

■ システム更新のタイミングと確認事項

- 10月中:ベンダーへの更新時期確認

- 11月上旬:テスト環境での動作確認

- 11月中旬:本番環境への適用

- 11月下旬:サンプルデータでの計算テスト

よくある計算ミス・記入漏れの防止策

【発生しやすいミスと防止策】

1. 基礎控除額の適用誤り 所得金額132万円、336万円などの境界値に注意。控除額一覧表を手元に用意します。

2. 特定親族特別控除の適用漏れ 19歳以上23歳未満の親族がいる従業員を事前にリストアップし、個別確認します。

3. 旧様式での申告書提出 新様式を色付き用紙で印刷し、視覚的に区別します。

4. 源泉控除対象親族の記載漏れ 用語変更について説明資料を事前配布します。

【チェックリスト】

新様式の申告書を全従業員に配布したか

基礎控除の所得別控除額を理解しているか

特定親族特別控除の対象者を把握したか

システム更新は完了したか

計算ロジックのテストは実施したか

令和8年分以降の源泉徴収事務への影響

令和8年分の源泉徴収事務から、「控除対象扶養親族」が「源泉控除対象親族」に名称変更されます。単なる名称変更ではなく、従来の扶養親族に加えて特定親族特別控除の対象者も含む概念となります。社内規程や就業規則、給与システムの項目名修正が必要です。

令和8年分の源泉徴収事務から、「控除対象扶養親族」が「源泉控除対象親族」に名称変更されます。単なる名称変更ではなく、従来の扶養親族に加えて特定親族特別控除の対象者も含む概念となります。社内規程や就業規則、給与システムの項目名修正が必要です。

令和8年1月1日以降は新しい源泉徴収税額表の使用が必須となります。基礎控除95万円(低所得層)や給与所得控除65万円への引き上げが反映された内容となるため、年末年始の短期間で切り替えが必要です。12月中旬には新税額表を入手し、給与システムへの反映やテスト計算を完了させておく必要があります。

2027年(令和9年)以降は基礎控除の特例加算が終了し、合計所得金額132万円超の層は控除額が58万円に戻ります。従業員への説明では、「2年間の特例終了」を明確にし、手取りへの影響を事前に周知することが重要です。なお、132万円以下の層に関しては、引き続き95万円の控除が受けられ、「160万円の壁」は継続します。

年末調整のデジタル化で業務効率を上げる方法

2025年(令和7年)の制度改正を機に、年末調整業務のデジタル化を進める企業が増えています。複雑化する計算や新様式への対応を考えると、システム活用は避けて通れない選択となっています。

2025年(令和7年)の制度改正を機に、年末調整業務のデジタル化を進める企業が増えています。複雑化する計算や新様式への対応を考えると、システム活用は避けて通れない選択となっています。

国税庁「年調ソフト」活用のメリット

国税庁が無料で提供する「年調ソフト」は、2025年の制度改正に完全対応しています。最大のメリットは、控除証明書の電子データ取込です。従業員が保険会社等から受け取った電子証明書を直接取り込むことで、転記ミスがなくなり、計算の正確性が格段に向上します。

また複雑な控除額の自動計算機能により、基礎控除の段階的適用や特定親族特別控除の計算も正確に処理されます。とくに給与システムの更新が間に合わない企業にとっては、緊急対応策として即座に導入可能な点が魅力です。CSVファイルでのデータ入出力にも対応しているため、既存システムとの連携も可能です。

ただし、年調ソフトはあくまで年末調整に特化したツールです。日常の給与計算や源泉徴収事務には対応していないため、恒久的な解決策としては給与システム全体の見直しが必要になります。

クラウド型給与システムへの移行タイミング

2025年の大改正は、クラウド型給与システムへの移行を検討する絶好の機会です。最大の利点は税制改正への自動対応です。法改正があってもシステム提供者側でアップデートが行われるため、企業側は特別な作業なしに新制度に対応できます。

さらに、給与計算から年末調整まで一元管理できることで、データの二重入力や転記ミスがなくなります。毎月の給与データが自動的に年末調整に反映され、源泉徴収票の作成まで一貫して処理できます。勤怠管理システムと連携すれば、残業代計算から社会保険料、所得税まですべて自動化することも可能です。

導入を検討する際は、段階的な移行が現実的です。まず2025年(令和7年)は年末調整モジュールのみ導入して新制度に対応し、翌年以降に給与計算や勤怠管理まで拡張していく方法です。これにより、初期投資を抑えながら確実にデジタル化を進めることができます。

従業員への周知・教育の効率化

制度改正を従業員に理解してもらうには、効果的な周知方法が不可欠です。とくに2025年の改正は変更点が多いため、段階的な情報提供が重要になります。

10月に改正概要をメールや社内報で案内し、11月上旬に詳細説明会を開催、11月中旬には個別相談窓口を設置するという流れが効果的です。一度にすべての情報を伝えようとすると理解が追いつかないため、段階を踏んで徐々に詳細を提供していきます。

また、ビジュアル資料の活用も理解促進に有効です。とくに「160万円の壁」と「130万円の壁(社会保険)」の違いを図解で説明することで、税制と社会保険の違いを明確に伝えることができます。記入例付きの申告書サンプルやFAQも用意することで、従業員が自分のペースで理解を深めることができます。

【2025年版】年末調整の変更点についてよくある質問(FAQ)

2025年の年末調整改正について、実務担当者から多く寄せられる質問と回答をまとめました。

2025年の年末調整改正について、実務担当者から多く寄せられる質問と回答をまとめました。

Q1. 2025年11月までの源泉徴収に変更はありますか?

A. いいえ、2025年(令和7年)11月までの源泉徴収事務に一切変更はありません。

改正は2025年12月1日から施行され、年末調整時に初めて新制度が適用されます。つまり、1月から11月までの毎月の給与計算では従来通りの源泉徴収を継続し、12月の年末調整において改正後のルールで年税額を精算します。

この仕組みにより、年の途中で税額表を変更する必要がなく、給与計算の修正作業も発生しません。ただし、11月までに新様式の準備やシステム更新を完了させる必要があるため、10月から計画的に準備を進めることが重要です。

Q2. パート・アルバイトの年末調整はどう変わりますか?

A. 最も大きな変更は「103万円の壁」が「160万円の壁」に変わることです。

2025年からは年収160万円まで所得税がかからなくなるため、月13万円程度まで働いても非課税となります。これにより、年末の繁忙期でも就業調整を気にせず働けるようになります。また、扶養の範囲も年収123万円まで拡大されるため、親の扶養に入っている学生アルバイトも、より多くの収入を得ることが可能になります。

ただし、重要な注意点があります。社会保険の「130万円の壁」は変更されません。年収130万円を超えると配偶者の扶養から外れ、自身で社会保険に加入する必要があります。その結果、税金はかからなくても社会保険料の負担により手取りが減少する可能性があります。従業員には、この違いを正確に説明し、個々の事情に応じた最適な働き方を提案することが求められます。

Q3. 副業している従業員の年末調整で注意すべき点は?

A. 副業者の年末調整では、基礎控除の適用に特別な注意が必要です。

まず基本ルールとして、年末調整は主たる給与支払者(本業)のみが実施します。副業先では年末調整を受けられず、副業収入が20万円を超える場合は、従業員自身で確定申告を行う必要があります。

2025年からの新制度では、基礎控除が所得金額に応じて変動するため、本業と副業の合計所得で控除額が決まります。とくに合計所得が132万円や336万円といった境界付近にある場合、わずかな金額差で控除額が大きく変わることがあります。そのため、基礎控除申告書には副業収入も含めた正確な所得金額を記載してもらうことが重要です。

実務では、扶養控除等申告書は一か所にのみ提出すること、確定申告の必要性について事前に説明しておくことが、トラブル防止につながります。

Q4. システム更新が間に合わない場合の対処法は?

A. システム更新が間に合わない場合でも、以下の方法で対応可能です。

最も現実的な解決策は、国税庁の「年調ソフト」を活用することです。無料で利用でき、2025年の制度改正に完全対応しています。CSVファイルでのデータ入出力も可能なため、既存の給与システムからデータを移行して計算し、結果を戻すことができます。

手計算による対応も不可能ではありません。国税庁の最新様式をPDFで印刷し、エクセルで補正計算シートを作成することで対応できます。ただし、従業員数が多い場合は計算ミスのリスクが高まるため、慎重な作業が必要です。

どうしても12月の対応が困難な場合は、暫定計算で年末調整を実施し、翌年1月に修正計算を行い、源泉徴収票を再発行する方法もあります。ただし、この方法は従業員に混乱を招く可能性があるため、必ず事前に説明し理解を得ることが不可欠です。来年以降は、クラウド型システムへの移行など、抜本的な対策を検討することをおすすめします。

まとめ

2025年(令和7年)の年末調整は、基礎控除の最大95万円への引き上げ、給与所得控除の65万円への拡大、扶養親族等の所得要件緩和、特定親族特別控除の新設という4つの大きな改正が実施されます。これらは2025年12月から適用されるため、11月までに確実に準備を完了させる必要があります。

実務対応の要点は、新様式への対応、システム更新、従業員への周知の3つです。とくに「160万円の壁」への変更により、従業員の年末までの無用な働き控えを防ぐための説明が重要となります。ただし、社会保険の130万円の壁は変更されないため、この違いを正確に伝えることも忘れてはいけません。

今回の改正を機に、年末調整業務のデジタル化を進めることも検討すべきです。国税庁の年調ソフトやクラウド型給与システムを活用することで、複雑化する制度変更にも柔軟に対応できる体制を構築できます。10月からの計画的な準備により、スムーズな年末調整を実現しましょう。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー