扶養控除の金額はいくら?個人事業主でも受けられる?

扶養控除の金額や要件を確認して税負担を軽減させよう

働くことを決めた時、まず気になるのが扶養控除についてでしょう。扶養に入ったまま働くか扶養から外れるか、どちらを選ぶかによって働き方が変わります。

個人事業主として自ら事業をはじめる方にとっては、そもそも扶養控除を受けられるのか気になる方も多いかもしれません。

そこで今回は扶養控除について、扶養控除の種類や控除額、扶養に入ったまま働くメリット・デメリットを紹介していきます。

個人事業主にとって年収の壁は関係するのかどうかもお伝えするので、ぜひ参考にしてみてください。

創業手帳では、確定申告時に多くの人がつまづきやすいポイントをまとめた「確定申告ガイド」をリリースしました。白色申告や青色申告においての必要書類の違いを一覧でまとめていたり、確定申告が必要な人や確定申告をしなかったらどうなるのか等も解説しています。無料でお読みいただけますので、是非ご活用ください。

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

扶養控除とは?

扶養控除とは子どもや両親、親族など家族を養っている方の税金の負担を軽減するための制度です。扶養控除の基準金額は、税法上と社会保険上で異なります。

ここでは、扶養控除の種類や基準額について詳しく解説します。

税法上の扶養

税法上の扶養とは、住民税や所得税に関わる扶養控除です。家族を扶養に入れると、所得税や住民税の負担が軽くなります。

税法上の扶養控除の基準金額は、扶養する両親や子ども、親族の年収が103万円以下の場合に対象となります。なお、103万円の内訳は合計所得48万円、給与所得55万円です。

以前は合計所得の金額が38万円、給与所得が65万円でしたが、2020年に行われた改正により変更されました。

しかし、合計金額に変わりはないため、年収103万円以下という要件に関してはそのままです。

配偶者は、「配偶者控除」あるいは「配偶者特別控除」という扶養控除とは異なる制度が適用されます。

社会保険上の扶養

社会保険上の扶養とは、健康保険や厚生年金保険など社会保険に関わる扶養控除です。扶養者が会社員や公務員である場合、年収が基準金額である130万円未満であれば扶養者の社会保険に加入することが可能です。

ちなみに、厚生年金に加入できるのは配偶者に限定されるほか、扶養者の年収を超えないことが条件です。

ただし、2022年10月に行われた社会保険の適用条件の変更により、以下の条件を満たした企業に勤務している場合、130万円を超えていなくても健康保険・厚生年金への加入が義務となりました。

-

- 従業員数が101人以上

- 月額賃金が88,000円以上(年収106万円以上)

- 2カ月を超える雇用の見込みがある

- 学生ではない

社会保険の適用範囲は順次拡大される予定で、2024年10月には従業員数51人以上の企業も対象となる予定です。

扶養控除の種類

扶養控除には、以下の4種類があります。

・一般の扶養親族

対象者:16歳以上19歳未満、23歳以上70歳未満

・特定扶養親族

対象者:19歳以上23歳未満

・老人扶養親族(同居老親等)

対象者:70歳以上

老人扶養親族のうち、納税者あるいは配偶者の父母や祖父母など直系の尊属で、普段同居している人です。老人ホームに入居していたり別居していたりする場合は対象外です。

・老人扶養親族(同居老親等以外)

対象者:70歳以上

同居老親等に該当せず、別居するなど生計を同一としていない親族です。

種類によって対象者と控除額が異なるので、どれに該当するのか正しく知ることが大切です。

扶養控除が適用される条件

扶養控除が適用されるには、特定の条件を満たしている必要があります。

ここでは、扶養控除の適用条件や対象者、金額について解説するほか、対象にならない配偶者の取り扱いについてもご紹介します。

扶養親族の対象者とは

扶養控除の対象者は、以下で紹介する4つの条件をすべて満たしている配偶者以外の親族です。親族とは、六親等内の血族、配偶者、三親等内の姻族をいいます。

-

- 納税者の扶養親族である

- 年間の合計所得金額が48万円以下

- 青色事業専従者あるいは事業専従ではない

- ほかの人の扶養親族や控除対象配偶者になっていない

扶養控除の対象となるには、原則として同居していることが条件です。ただし、単身赴任や地方の大学に通う子どもに仕送りをしている場合、扶養親族に含まれます。

個人事業主、あるいは個人事業主の事業を手伝っている家族や、既にほかの人の扶養や配偶者である場合は、扶養控除の対象にはなりません。

配偶者は「配偶者控除」に該当

配偶者は、扶養控除の対象外です。しかし、その代わりに「配偶者控除」あるいは「配偶者特別控除」を利用できます。

・配偶者控除

納税者に配偶者がいる場合、一定の所得控除が受けられます。

配偶者控除の対象になるには、年間所得の合計が48万円以下、給与のみであれば給与収入が103万円以下、納税者と生計と同一にしているなどの条件を満たしている必要があります。

・配偶者特別控除

年間48万円以上の所得があり配偶者候補が適用されない場合、一定の所得控除が受けられるようになります。

配偶者特別控除を受けるには、納税者本人の所得の合計金額が1,000万円以下、年間の合計所得金額が133万円以下といったいくつかの要件があり、受けられる控除額は納税者本人と配偶者それぞれの合計所得金額によって変わります。

扶養控除される金額

扶養控除の金額は、年齢や控除対象の種類によって異なります。

| 区分 | 対象年齢 | 控除額 | |

| 一般の控除対象扶養親族 | 16歳以上19歳未満、23歳以上70歳未満 | 38万円 | |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 | |

| 老人扶養親族 | 同居老親等 | 70歳以上 | 58万円 |

| 同居老親等以外 | 70歳以上 | 48万円 | |

その年の12月末日時点の年齢が16歳以上の場合、38万~63万円の控除が受けられます。16歳未満の子どもは児童手当の対象となるため、扶養控除は受けられません。

個人事業主でも扶養控除は受けられる?

税法上・社会保険上のメリットも多々ある扶養控除ですが、個人事業主でも受けられるのか気になる方もいるかもしれません。

扶養の範囲内になるケースについて、解説していきます。

扶養の範囲内になるケース

結論からいうと、扶養に入っていても個人事業主として開業することは可能です。以下では親族と配偶者、それぞれのケースを紹介します。

扶養者が親族の場合

親族の扶養に入っている場合、個人事業主となったとしても年間の合計所得金額が48万円以下なら引き続き扶養控除の対象です。

配偶者とは違い扶養者の所得制限もないため、扶養者の年間の合計所得金額が1,000万円を超えていたとしても扶養者控除は適用されます。

扶養者が配偶者の場合

配偶者の扶養に入っている場合、個人事業主として開業したとしても合計所得金額が条件を満たしていれば、所得税と住民税に関しては、配偶者控除または配偶者特別控除が受けられます。

なお、開業した方の年間の合計所得金額が48万円以下なら配偶者控除、133万円以下なら配偶者特別控除が適用されます。

ただし、配偶者控除と配偶者特別控除のどちらも利用するのはもちろん、夫と妻がお互いの控除枠を利用することはできません。

個人事業主が扶養控除の手続きをするには?

個人事業主の場合、確定申告時に扶養控除の申告を行います。確定申告書にある扶養控除の欄に、控除額を記入し提出しましょう。

提出する確定申告書には、第一表と第二表の2種類があります。

個人事業主は会社員とは異なり自分で控除額を計算しなければいけないので、注意してください。

なお、確定申告は1月1日~12月31日までの所得と税金を計算し、原則翌年の2月16日~3月16日に税務署に提出します。

扶養に入っている状態で開業は可能?

扶養に入っていても、開業は可能です。開業と扶養は関係ないので、開業する際は忘れずに開業届を提出しましょう。

開業届を出せば税法上の問題もありません。開業届は開業から1カ月以内に提出する必要があるので、忘れないように注意してください。

ただし、扶養に入っている場合は収入が基準額を超えると、扶養から外れなくてはいけません。

扶養から外れれば扶養控除を受けられなくなるだけでなく、被扶養者の健康保険証を返却し、自分で健康保険制度に加入する必要があります。

扶養に入っていても開業はできますが、その後もずっと扶養に入っていられるかどうかは収入によって変わることを覚えておいてください。

個人事業主の扶養控除における年収の壁は?

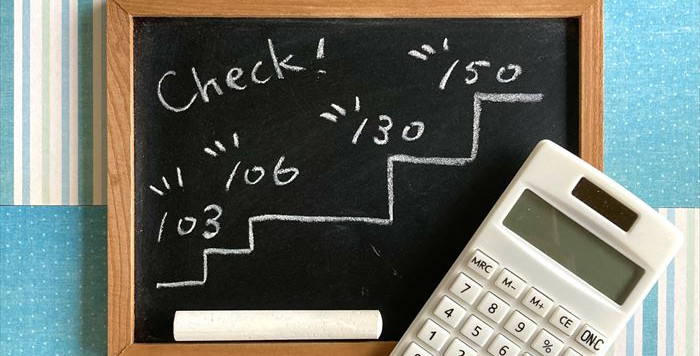

扶養控除には、103万円・106万円・130万円・150万円の壁があるといわれています。ここでは、それぞれの金額によって何が変わるのか、詳しく解説していきます。

103万円の壁

103万円の壁とは、扶養どうこうではなく所得税がかかるようになる年収を指します。

アルバイトやパートの収入が年間103万円を超えると、超えた分に対し所得税が発生します。

また、地域により異なるものの、だいたい収入が100万円を超えると住民税もかかるようになります。

住民税を支払いたくないのであれば、住んでいる地域の住民税の課税基準額を確認することが大切です。

103万円の壁はあくまでもパートやアルバイトなど企業に雇われている方に該当するケースであり、個人事業主には関係ありません。

個人事業主の配偶者控除の基準は、所得の合計が48万円を超えるかどうかがポイントです。

106万円の壁

年収106万円は、社会保険の扶養でいれるかどうかの目安となる金額です。

あくまでも目安ですが、毎月の収入が常時同じような状態を保つと見込まれる場合は、社会保険へ加入することになります。

2022年10月以降、会社の上限人数が101人に引き下げられ、社会保険の加入条件が変更されています。

2024年10月以降は加入条件がさらに拡大し、従業員数が51人以上の企業も対象となります。

ただし、106万円の壁は従業員数が101人以上いる会社で働いており、一定の条件を満たしている場合のみ関係するものなので、個人事業主は問題ありません。

130万円の壁

年収が130万円を超えた場合、社会保険の扶養から外れます。106万円の壁に当てはまらなかった人も対象です。

扶養から外れた場合、勤務先の健康保険か国民健康保険に加入し、自分で保険料を支払う必要があります。年金に関しても同様です。

ただし、個人事業主の場合は加入している健康保険によって対応が異なります。

年収が130万円以下なら問題ないとする健康保険組合もあれば、そもそも個人事業主は扶養に入れないケースもあります。

扶養に入れない場合は国民健康保険に加入する必要があるので、一度扶養者の健康保険組合に確認することをおすすめします。

国民年金は収入から経費を差し引いた金額が130万円未満なら第3号被保険者になれるので、保険料の負担はありません。

しかし、超えた場合は扶養から外れるため自身で保険料を支払う必要があります。

150万円の壁

150万円の壁は、配偶者特別控除の満額上限です。配偶者のパートなどの収入が年収103万円以下なら配偶者控除、103万円を超えたら配偶者特別控除の対象となります。

配偶者の年収が150万円までは、控除額に変更はなく税金控除を満額受けられますが、150万円を超えると控除額が段階的に減り、201万円を超えたら0になります。

ただし、これはあくまでパートやアルバイトで給与収入がある方が対象であり、個人事業主は関係ありません。

個人事業主が配偶者の扶養に入る場合に意識しておきたいのは、社会保険の被扶養者要件である年間の収入が130万円未満かどうかである「130万円の壁」です。

扶養に入るメリット・デメリット

扶養に入ったまま働くことにどのようなメリット・デメリットがあるのでしょうか。詳しく解説します。

扶養に入るメリット

扶養に入ると控除額に応じて納税額が減る、国民年金や健康保険に関する手続きがいらないほか、場合によっては扶養手当をもらえるなどのメリットがあります。

以下では、それぞれの内容をより詳しくご紹介します。

1.控除に応じて納税額も減る

扶養者は収入を得ている以上、税金を納付しなければいけません。

しかし、配偶者が扶養に入っている場合は、年末調整や確定申告で配偶者控除あるいは配偶者特別控除を受けることにより、本来であれば負担しなければいけない税金を減らすことが可能です。

2.国民年金や健康保険の手続きが不要

扶養者が社会保険に加入している場合、扶養に入っていれば保険料を個別に支払う必要がありません。

基準額を超えなければ自身で国民年金や健康保険へ加入する手続きをしなくて良いことも、扶養内で働くメリットといえます。

3.扶養手当がもらえる場合も

扶養者が勤務している企業によっては、扶養がいる社員に対して扶養手当を支給しているところもあります。

扶養手当を受け取れる基準は企業によって異なるものの、扶養の年収を103万円以下や130万円未満に設定しているところが多いです。

扶養に入るデメリット

扶養に入りながら働くことはメリットがある一方で、年金の受給額が少なくなる、収入に制限が生じるなどのデメリットもあります。

ここでは、扶養に入るデメリットを詳しく解説していきます。

1.年金の受給額が少ない

扶養に入っている配偶者は、自ら年金を支払わなくても国民年金を受給できます。

しかし、受け取れる年金はあくまで国民年金のみなので、厚生年金に比べると金額が少ない点がデメリットだといえるでしょう。

扶養に入らず自身で厚生年金に加入すれば年金保険料の負担はありますが、将来的により多くの年金を受け取ることが可能です。

2.収入に制限が生じる

扶養に入ったまま働くには基準額を超えないようにする必要があり、収入に制限が生じる点もデメリットです。

個人事業主の場合だと103万円の壁はないとはいえ、130万円を超えると扶養者の社会保険から外れなくてはいけません。

どちらが良いかはその人の働き方によって変わるので、しっかり検討することが大切です。

まとめ

個人事業主でも、扶養控除を受けることで税負担を軽くすることが可能です。ただし、扶養控除を受けるには要件を満たす必要があります。

自分はどれに該当するのか、しっかり確認することが大切です。また、扶養に入るにもメリットデメリットがあるため、きちんと理解してから働き方を決めましょう。

こちらの確定申告ガイドは無料でお配りしています。詳細は上のバナーをクリック!

(編集:創業手帳編集部)

-

GeNEE 日向野卓也│ヒットアプリの裏側・現役エンジニア社長が教える「アプリ開発の進め方」ポイント8選

GeNEE 日向野卓也│ヒットアプリの裏側・現役エンジニア社長が教える「アプリ開発の進め方」ポイント8選

-

GMOクリエイターズネットワーク 伊藤 毅|フリーランス支援事業「フリーナンス」で「フリーランスを、もっと自由に。」

GMOクリエイターズネットワーク 伊藤 毅|フリーランス支援事業「フリーナンス」で「フリーランスを、もっと自由に。」

-

Castee 大竹 慎太郎|ソーシャルコラボーレーションサービスで隠れた才能に光を当てる

Castee 大竹 慎太郎|ソーシャルコラボーレーションサービスで隠れた才能に光を当てる

-

テラスマイル 生駒 祐一|【第一回】「日本の農業を世界に仕掛ける」新進気鋭のベンチャーに問う

テラスマイル 生駒 祐一|【第一回】「日本の農業を世界に仕掛ける」新進気鋭のベンチャーに問う

-

元google社長 村上憲郎|人類社会に対する会社の存在理由を考えよう

元google社長 村上憲郎|人類社会に対する会社の存在理由を考えよう

-

NutmegLabs Japan 中口貴志|観光DXで業界を改革!オンラインでシームレスな旅を実現する予約サイト開設ツール「Nutmeg」で叶える世界観

NutmegLabs Japan 中口貴志|観光DXで業界を改革!オンラインでシームレスな旅を実現する予約サイト開設ツール「Nutmeg」で叶える世界観

-

人材紹介ビジネス業務をExcelで管理するのは限界!おすすめの業務効率化システム

人材紹介ビジネス業務をExcelで管理するのは限界!おすすめの業務効率化システム

-

担当者が解説!PayPay銀行の法人口座開設に必要な書類・審査基準のポイント

担当者が解説!PayPay銀行の法人口座開設に必要な書類・審査基準のポイント

-

話題のビジエネBANKとは?中部電力×住信SBIによる法人口座のメリットを解説

話題のビジエネBANKとは?中部電力×住信SBIによる法人口座のメリットを解説

-

独立開業時には開業インフォメーションでOA機器を低コストで揃えよう

独立開業時には開業インフォメーションでOA機器を低コストで揃えよう

-

弥生会計 Nextとは?3人に2人が選ぶ弥生シリーズの秘密に迫る

弥生会計 Nextとは?3人に2人が選ぶ弥生シリーズの秘密に迫る

-

創業後の口座開設はGMOあおぞらネット銀行!創業期に心強い3つのサービス

創業後の口座開設はGMOあおぞらネット銀行!創業期に心強い3つのサービス