【税理士監修】国民健康保険料は確定申告で控除可能!書き方と必要書類を解説

納付額通知書の届く時期と申告書の書き方を解説

納付した国民健康保険料は、確定申告で社会保険料控除として全額を所得から差し引くことができます。個人事業主やフリーランスの方にとって、所得税や住民税を軽減できる重要な制度です。

会社員の場合は年末調整で処理されますが、自営業者は確定申告で自ら申告しなければなりません。控除を忘れると、本来払わなくてよい税金を納めることになるため、毎年必ず申告しましょう。

この記事では、国民健康保険料を確定申告で控除する際に知っておくべきポイントを詳しく解説します。

大手監査法人、大学発スタートアップを経て、独立系VCでファンドの運営管理・投資実行などVC業務全般に関与。2021年に税理士事務所を開業して、ベンチャー企業を中心に支援している。

慶應義塾大学法学部政治学科卒業。

この記事の目次

国民健康保険料は社会保険料控除の対象

国民健康保険料は、所得控除の一種である「社会保険料控除」の対象です。必要以上の税金を納めずに済ませるためにも、確定申告の際には正しい金額を申告しましょう。

社会保険料控除とは

社会保険料控除は、1年間に支払った社会保険料を所得から差し引ける制度です。所得控除の一種で、課税対象となる所得金額を減らすことで、結果的に所得税と住民税の負担を軽減できます。

対象となる保険料には、国民健康保険料のほか、国民年金保険料・介護保険料・後期高齢者医療保険料などが含まれます。これらすべてを合算し、申告することが可能です。

控除できる金額は全額

国民健康保険料の社会保険料控除には、生命保険料控除のような上限額がありません。1年間に実際に支払った金額の全額を、そのまま所得から差し引くことができます。

たとえば年間50万円の国保料を支払った場合、50万円がまるごと控除対象になります。

家族分も控除できる

生計を一にする配偶者や親族の国民健康保険料を支払った場合も、実際に支払った人が控除を受けられます。「生計を一にする」とは、同じ財布で生活している状態を指し、必ずしも同居している必要はありません。

また、生計を一にする状態であれば、扶養親族ではなくても控除できる点も意外と見落としやすいので、気をつけましょう。

国民健康保険の納入通知書は世帯主宛に届きますが、実際に保険料を負担しているのが別の家族であれば、その人が確定申告で控除を申告できます。重要なのは「誰の名義か」ではなく「誰が実際に支払ったか」という点です。家族で複数人が国保に加入している場合、まとめて支払っている人が全員分を控除申告できます。

控除の証明書類はいつ届く?

国民健康保険料の控除を確定申告で受けるには、1年間に支払った金額を正確に把握する必要があります。控除の証明書類が届く時期や、手元にない場合の対策を知っておきましょう。

12月~1月下旬~2月上旬に届く通知書

自治体から「納付済額のお知らせ」や「納付確認書」といった名称の通知書が、毎年1月下旬から2月上旬にかけて郵送されます。この通知書には、前年1月1日から12月31日までに実際に納付した国民健康保険料の合計額が記載されています。

通知書は、世帯主宛に送られるのが一般的です。世帯主自身が国民健康保険に加入していない場合でも、家族が加入していれば世帯主宛に届くケースがあります。通知書の名称は自治体によって異なり、「国民健康保険料納付済額のお知らせ」「支払済額通知書」「納付額確認書」など様々です。

届かない場合の確認方法

通知書が届かない、または紛失してしまった場合でも、いくつかの方法で納付額を確認できます。確定申告の期限は3月15日ですので、早めに確認しておくと安心です。

領収書で確認する

納付書で窓口やコンビニエンスストアで支払っている場合は、領収書を保管しておけば合計額を計算できます。確認する際は、領収書の日付が1月から12月の間であることをチェックしましょう。

たとえば12月分の保険料を翌年1月に支払った場合、その領収書は翌年分の控除対象になります。賦課された時期ではなく、実際に支払った日付で判断する点が重要です。領収書をまとめて保管しておくと、確定申告の際にスムーズに集計できます。

通帳で確認する

口座振替で保険料を支払っている場合は、通帳の引き落とし履歴から納付額を確認できます。通帳には「国保」「国民健康保険」などの摘要で記載されているはずです。

注意点として、12月分の保険料が翌年1月に引き落とされるケースがあります。この場合、1月の引き落とし分は翌年の控除対象となるため、集計の際は引き落とし日で判断しましょう。インターネットバンキングを利用している方は、オンラインで1年分の取引履歴を検索・抽出すると効率的です。

役所に問い合わせる

市区町村の国民健康保険担当窓口に電話または来庁すれば、納付済額を教えてもらえます。照会する際には、運転免許証やマイナンバーカードなどの本人確認書類を持参しましょう。

納付確認書や納付証明書の発行を依頼することも可能で、多くの自治体では無料で発行してくれます。確定申告への添付は不要ですが、記録として残しておきたい方は発行を依頼するとよいでしょう。

社会保険料控除を受けるための確定申告での書き方

国民健康保険料を確定申告で控除する際は、確定申告書の第一表と第二表に記入します。

記入方法は比較的シンプルで、他の社会保険料と合算した金額を所定の欄に記載するだけです。e-Taxで電子申告する場合も、画面の指示に従って入力すれば自動的に計算されます。

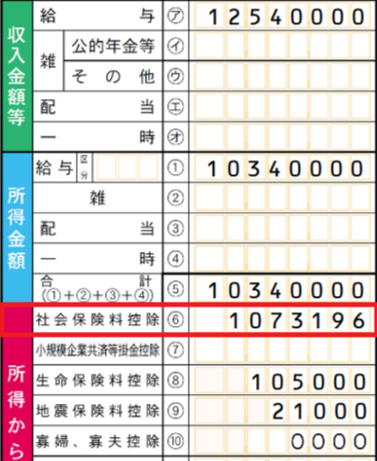

第一表への記入方法

確定申告書第一表の「所得から差し引かれる金額」の欄に、「社会保険料控除」という項目があります。

ここに、国民健康保険料・国民年金保険料・介護保険料など、1年間に支払った社会保険料の合計金額を記入します。国民健康保険料だけでなく、すべての社会保険料を合算した総額を書く点がポイントです。

たとえば国民健康保険料40万円、国民年金保険料20万円を支払った場合は、60万円と記入します。この金額が所得金額から差し引かれ、課税所得が計算される仕組みです。

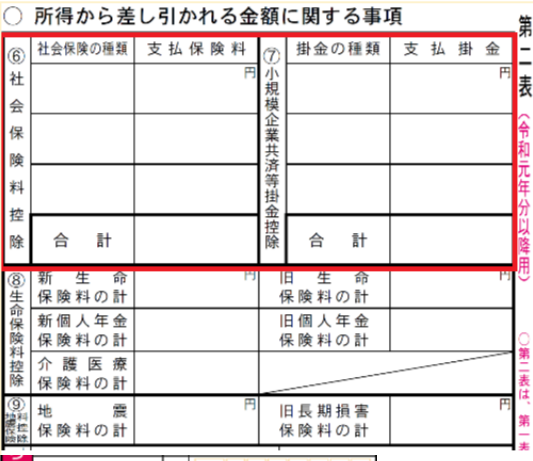

第二表への記入方法

確定申告書第二表には、社会保険料の内訳を記載する欄が設けられています。「社会保険料控除」の項目内に、保険の種類と支払保険料を書く欄があります。

「社会保険の種類」の列には「国民健康保険」または「国民健康保険料」と記入しましょう。「支払保険料」の列には、1年間(1月1日から12月31日まで)に実際に納付した金額を記入します。

国民年金保険料など他の社会保険料を支払っている場合は、別の行に同様に記載してください。それぞれの保険料を明確に分けて記入することで、税務署が内容を確認しやすくなります。

なお、社会保険料控除欄に項目が書ききれない場合、別紙(内訳書)を作成して追加記載するか、申告書のコピーを追加して使用すれば問題ありません。全額を漏れなく記載することが大切です。

e-Taxで申告する場合の入力箇所

e-Taxで確定申告する場合は、「所得控除の入力」画面から「社会保険料控除」を選択します。クリックすると入力フォームが表示されるため、必要事項を入力していきましょう。

社会保険の種類は「国民健康保険」を選択し、支払先の名称には「○○市(区)」など自治体名を入力します。保険料の金額欄に1年間の納付額を入力すれば、自動的に控除額が計算される仕組みです。

国民年金など他の社会保険料がある場合は、「別の社会保険料を入力する」ボタンから追加入力できます。入力した内容は確定申告書の第一表・第二表に自動反映されるため、手計算の必要はありません。

証明書の添付は不要

国民健康保険料は、控除証明書の添付が義務付けられていなく、自治体によって控除を証明する通知書の名称が様々です(「納付済額のお知らせ」「保険料納入済額通知書」「口座振替済額通知書」など)。なお、国民年金の場合は日本年金機構から送られてくる「社会保険料(国民年金保険料)控除証明書」の添付が必要です(紙提出は添付/提示、e-Taxは入力送信で提出省略が可能)。

そのため、国民健康保険料は自己申告で控除を受けられますが、金額は正確に把握しておく必要があります。税務署から納付実績の確認を求められる可能性もあるため、通知書や領収書は保管しておきましょう。

e-Taxで申告する場合も、証明書のスキャンや添付ファイルの送信は不要です。ただし申告後5年間は、納付額を証明できる書類を保存しておくと安心です。

控除の対象期間に注意

国民健康保険料を確定申告で控除する際は、対象期間を正しく理解しておく必要があります。国民健康保険の賦課期間と確定申告の対象期間は異なるため、混同しないよう注意しましょう。

1月1日〜12月31日が対象

確定申告で控除対象となるのは、暦年(1月1日から12月31日まで)に実際に支払った金額です。「賦課された金額」ではなく「実際に支払った金額」が基準となります。

たとえば12月分として賦課された保険料を翌年1月に支払った場合、その金額は翌年の確定申告で控除します。逆に前年分の滞納があり、今年支払った場合は、支払った年の控除対象になります。

滞納分をまとめて支払った場合も、支払った年の控除として申告できます。何年分かに関わらず、実際に支払った年に全額を控除できる点を覚えておきましょう。

公認会計士・税理士 林 俊之のポイント

年度と暦年の違い

国民健康保険の納入通知書は「年度(4月から翌年3月まで)」単位で発行されます。一方、確定申告は「暦年(1月から12月まで)」単位で行うため、両者の期間は一致しません。

納入通知書に記載された年間の賦課額をそのまま確定申告書に記入すると、誤った金額になる可能性があります。必ず1月下旬に届く「納付済額のお知らせ」で、暦年の実際の納付額を確認してください。

国民健康保険料の確定申告でどのくらい節税できる?

国民健康保険料を社会保険料控除として申告すると、所得税と住民税の両方が軽減されます。節税額は支払った保険料の金額と所得税率によって変わるため、人によって効果は異なります。所得が高いほど所得税率も上がる累進課税制度のため、高所得者ほど節税効果が大きくなる仕組みです。

所得税の節税効果

所得税は課税所得金額に応じて5%から45%までの7段階の税率が適用されます。たとえば課税所得が400万円の場合は所得税率20%、課税所得が200万円の場合は10%です。

年間40万円の国民健康保険料を支払った場合を例に計算してみます。

| 所得税率 | 軽減される所得税 |

| 10% | 40万円×10%=4万円 |

| 20% | 40万円×20%=8万円 |

| 33% | 40万円×33%=13.2万円 |

このように、所得が高いほど控除による節税メリットは大きくなります。

住民税の節税効果

住民税は所得に関わらず税率が一律10%です。所得税と異なり累進課税ではないため、所得の多少に関係なく同じ割合で節税できます。

年間40万円の国民健康保険料を支払った場合、40万円×10%=4万円の住民税が軽減される計算です。所得税率10%の方なら所得税4万円+住民税4万円で合計8万円、所得税率20%の方なら所得税8万円+住民税4万円で合計12万円の節税になります。

国民健康保険の確定申告に関するよくある質問

確定申告で国民健康保険料を控除する際に、多くの方が疑問に感じるポイントがあります。ここでは代表的な質問とその回答をまとめました。

国民年金保険料との違いは?

国民年金保険料と国民健康保険料は、どちらも社会保険料控除の対象ですが、証明書の取り扱いに違いがあります。国民年金保険料は日本年金機構から送られる「社会保険料(国民年金保険料)控除証明書」の添付が必須です。

一方、国民健康保険料は控除証明書の添付が不要で、自己申告で控除を受けられます。ただし確定申告書への記入方法は同じで、第一表の社会保険料控除欄に両方を合算した金額を記入し、第二表でそれぞれの内訳を記載します。

国民年金の控除証明書は毎年11月頃に送られてくるため、確定申告まで大切に保管しておきましょう。10月以降に初めて国民年金保険料を納付した方には、翌年2月頃に送付されます。

年末調整で控除済みの場合はどうする?

会社員の方で年末調整時に国民健康保険料を申告し、すでに控除を受けている場合は、確定申告で再度申告する必要はありません。源泉徴収票の「社会保険料等の金額」欄に記載されていれば、年末調整で処理済みです。

ただし年末調整の書類提出後に保険料を支払った場合や、申告を忘れてしまった場合は、確定申告で控除を受けることができます。年末調整のやり直しは会社の負担になるため、確定申告で対応するほうがスムーズです。

領収書を紛失した場合はどうする?

領収書を紛失してしまった場合でも、市区町村の国民健康保険担当窓口で納付確認書や納付証明書を発行してもらえます。多くの自治体では無料で発行しており、窓口または郵送で申請できます。

確定申告では国民健康保険料の証明書添付は義務付けられていないため、金額さえ正確に把握できれば申告可能です。口座振替で支払っている方は、通帳の引き落とし履歴から納付額を確認する方法もあります。マイナポータルと連携している自治体では、オンラインで納付済額を確認できるケースもあります。

まとめ

国民健康保険料は確定申告で社会保険料控除として全額を申告でき、所得税と住民税の両方を軽減できる重要な制度です。個人事業主やフリーランスの方は、毎年忘れずに申告することで節税効果が期待できます。

自治体から1月下旬に送られる納付済額のお知らせを活用すれば、スムーズに申告できます。通知書が届かない場合でも、領収書や通帳、自治体への問い合わせで納付額を確認可能です。

確定申告の期限は3月15日です。早めに納付額を確認し、正確に申告して節税メリットを最大限に活用しましょう。

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー