【2025年改正・税理士監修】基礎控除が最大95万円に引き上げ!年末調整・確定申告での計算方法と注意点

2025年12月から基礎控除が最大95万円に!年末調整と確定申告の計算方法・実務対応を完全解説

令和7年度税制改正により、2025年分から所得税の基礎控除が最大95万円に引き上げられます。この改正は年間の合計所得金額2,350万円以下の方すべてに影響する大規模な変更であり、多くの納税者にとって減税効果が期待できる内容となっています。

今回は、2025年12月の年末調整から適用される基礎控除の引き上げについて、改正内容の詳細から実務上の対応方法まで解説します。企業の経理担当者が押さえるべき年末調整のポイントや、個人事業主・副業者が確定申告で注意すべき点も紹介しますので、ぜひ参考にしてください。

東京・札幌で起業家向けに毎年30件以上の創業融資・会社設立等をサポート。登録者数5万人超の「税理士たつやのYouTubeチャンネル」で、税金の最新情報をわかりやすく発信中。

この記事の目次

基礎控除の引き上げはいつから?2025年改正の全体像

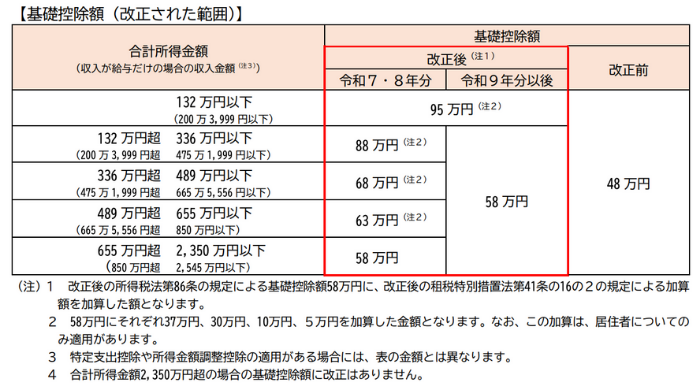

令和7年度税制改正により、2025年分から所得税の基礎控除額が最大95万円に引き上げられました。改正の目的は、物価上昇局面における税負担の調整と就業調整対策とされています。

令和7年度税制改正により、2025年分から所得税の基礎控除額が最大95万円に引き上げられました。改正の目的は、物価上昇局面における税負担の調整と就業調整対策とされています。

2025年12月から適用開始|令和7年度税制改正のポイント

今回の基礎控除改正は、2025年分から施行され、実務上では2025年12月の年末調整から適用が開始されます。個人事業主等の場合は、2026年2〜3月の確定申告(令和7年分)から新しい控除額が適用される形となります。

改正の最大のポイントは、合計所得金額132万円以下の基礎控除が95万円まで引き上げられることです。従来の48万円から実に47万円もの大幅な増額となります。

また所得132万円超655万円以下の範囲については令和7・8年分限定の所得に応じた控除の加算措置も設けられています。655万円超2,350円以下の範囲でも、48万円→58万円の10万円アップです。

なお、所得2,350万円超の範囲の基礎控除に関する改正はありません。

基礎控除が最大95万円になる仕組みをわかりやすく解説

令和7年度税制改正により、年間の合計所得金額が132万円以下の場合、基礎控除額は95万円となります。

収入が給与だけの場合、給与収入で年収200万3,999円以下の時に95万円の基礎控除が適用されます。ちなみに年収200万3,999円以下と所得132万円以下の対応は、国税庁の「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」で確認できます。

【年収別シミュレーション】基礎控除改正で手取りはどうなる?

以下では、今回の基礎控除引き上げによって、実際の手取り収入がどう変わるのか、年収別にシミュレーションしてみましょう。

以下では、今回の基礎控除引き上げによって、実際の手取り収入がどう変わるのか、年収別にシミュレーションしてみましょう。

年収200万円以下の場合|基礎控除95万円の恩恵

年収200万円以下の場合、基礎控除95万円がフルに適用されます。従来は48万円だったので47万円ものアップとなり、相応の減税効果が得られます。

具体的には、年収200万円以下の所得税率は5%なので、基礎控除が47万円増えることにより年間の所得税の負担が¥23,500円減ることになります。

年収200万超850万円以下の場合|令和7・8年分は段階的控除

令和7・8年分に限り、年収200万3,999円超850万円の範囲では、基本の基礎控除額58万円に段階的な加算が設けられています。具体的には収入金額に応じて、58万円にそれぞれ30万円、10万円、5万円が加算されます。

令和7・8年分の年収に応じた基礎控除額と所得税の負担減少額は以下の通りです。

(改正前との差額) |

||

|---|---|---|

上記の通り、年収200万円超850万円以下の場合では、3〜4万円程度の所得税の負担減少額が見込めます。

なお、上記の段階的加算は令和8年分で終了し、令和9年分からは一律58万円となる予定です。

年収850万円超2,545万円以下の場合|基礎控除10万円アップ

年収850万円超2,545万円以下の層では、基礎控除が48万円から58万円へ10万円引き上げられます。

この年収帯では所得税率が20%→23%→33%→40%と変動するため、所得税の負担減少額も2万→2.3万→3.3万→4万と変動します。年収ランクが上がるほど、基礎控除引き上げに伴う負担減少額も上がるという仕組みです。

【2025年】基礎控除引き上げによる年末調整での企業の実務対応ポイント

2025年12月の年末調整から新しい基礎控除額が適用されるため、企業の経理・人事担当者は事前の準備が欠かせません。以下、実務上の重要ポイントを解説します。

2025年12月の年末調整から新しい基礎控除額が適用されるため、企業の経理・人事担当者は事前の準備が欠かせません。以下、実務上の重要ポイントを解説します。

基礎控除申告書の記載変更点と計算方法

まず従業員から提出される「給与所得者の基礎控除申告書」の様式自体に変更点はありません。

ただし、これまでの解説の通り、基礎控除額の計算方法が改正されている点に留意すべきです。従業員から提出される基礎控除申告書について、合計所得金額に応じた基礎控除額が正しく記載されているか確認しましょう。

従業員への周知で押さえるべき3つのポイント

従業員への説明では、以下の3点を重点的に周知するのがおすすめです。

第一に、「160万円の壁」の成立です。基礎控除95万円と給与所得控除65万円により、年収160万円までは所得税が発生しないことを説明します。ただし、社会保険の130万円の壁は変更されないため、税制と社会保険の違いを明確に伝えることが大切です。

第二に、令和7・8年分の段階的控除は2年間限定であることです。年収200万円超850万円以下の従業員には、令和9年以降は控除額が減少することを事前に説明し、手取り額の変化に備えてもらう必要があります。

第三に、副業収入がある場合の注意点です。基礎控除の判定は合計所得金額で行うため、副業収入も含めた総所得で控除額が決まることを周知します。副業をしている従業員には、確定申告の必要性についても併せて案内しておくとよいでしょう。

給与計算システムの更新タイミング

給与計算システムの更新は、2025年11月中に完了させるのがよいでしょう。多くのソフトウェアベンダーは10月から11月にかけて改正対応版をリリースする予定ですが、自社システムを使用している企業は早めの改修が必要です。

更新時には、基礎控除額の計算ロジックだけでなく、「年末調整等のための給与所得控除後の給与等の金額の表」も最新版に差し替える必要があります。また、令和8年分以降の源泉徴収税額表も改正されるため、年明けに向けた準備も同時に進めておくことが重要です。

【2025年度】基礎控除引き上げによる確定申告での個人事業主・副業者の注意点

2026年2月から始まる確定申告(令和7年分)では、新しい基礎控除額が適用されます。個人事業主や副業をしている方は、以下の点に注意が必要です。

2026年2月から始まる確定申告(令和7年分)では、新しい基礎控除額が適用されます。個人事業主や副業をしている方は、以下の点に注意が必要です。

個人事業主の基礎控除適用方法

個人事業主の場合、事業所得から必要経費を差し引いた後の所得金額に対して最大95万円の基礎控除が適用されます。青色申告特別控除65万円を受けている場合でも、基礎控除は別枠で適用されるため、両方の控除を受けることが可能です。

例えば、事業収入300万円、必要経費170万円の個人事業主の場合、事業所得は130万円となります。ここから青色申告特別控除65万円を差し引くと65万円、さらに基礎控除95万円を適用すると、課税所得はゼロとなります。

確定申告書の作成では、第一表の基礎控除欄に新しい控除額が自動的に反映されます。ただし、所得金額によって控除額が変わるため、正確な所得計算が前提となります。

副業サラリーマンの基礎控除はどうなる?

2箇所以上から収入がある場合、全ての所得金額を総計した合計額に対して基礎控除額が決まります。例えば、本業の給与収入が300万円の場合、年末調整での基礎控除は88万円ですが、副業で給与収入が200万円あれば、正しい基礎控除額は68万円※です。

このように副業の収入によっては、基礎控除額が年末調整の金額より変動する可能性があるため、確定申告で正しい金額を申告するようにしましょう。とりわけ基礎控除額に段階的な加算が適用される令和7年・8年分では、基礎控除が変わる可能性が比較的高いので注意してください。

※所得金額に応じた加算のある令和7年・8年分の場合

年金受給しながら働く人の基礎控除改正への対応

年金を受給しながら働いている方は、給与所得と雑所得(公的年金等)の合計で基礎控除額が決まります。65歳以上の方の場合、公的年金等控除が最低110万円ありますが、これとは別に基礎控除も適用されます。

例えば、年金収入150万円、パート収入100万円の65歳の方の場合、年金所得は40万円(150万円-110万円)、給与所得は35万円(100万円-65万円)となり、合計所得は75万円です。この場合、基礎控除95万円が適用され、課税所得はゼロとなります。

なお、企業がシニア人材を雇用する際は、年金と給与の合計所得を考慮した源泉徴収が必要です。また、年金受給者は年末調整の対象外となるため、確定申告での精算が必要となることを説明しておく必要があります。

基礎控除改正が与える影響|住民税・ふるさと納税はどうなる?

以下では、今回の基礎控除の引き上げが住民税やふるさと納税に与える影響を解説します。

以下では、今回の基礎控除の引き上げが住民税やふるさと納税に与える影響を解説します。

住民税の基礎控除は据え置き

重要な点として、住民税の基礎控除は43万円で据え置きとなっています。今回の改正はあくまで所得税の基礎控除に関するものであり、住民税には適用されません。

つまり今回の基礎控除引き上げによって所得税は負担減少がありますが、住民税は安くならないということです。

ふるさと納税の限度額への影響はある?

2025年分からの基礎控除引き上げが、ふるさと納税の全額控除される納税額(年間上限)に与える影響はほとんどありません。ケースによっては、基礎控除引き上げで所得税からの控除が減る分、ふるさと納税の上限が若干増える可能性がありますが、2,000円ほどの軽微な恩恵にとどまります。

ちなみにふるさと納税の年間上限を決定付ける最大の要因は、住民税所得割額の2割を上限とした住民税からの控除(特例分)です。今回、住民税の基礎控除は据え置きのため、ふるさと納税への影響はほぼないと考えて差し支えありません。

基礎控除の引き上げに関するよくある質問(FAQ)

最後に、2025年度の基礎控除引き上げについてよくある質問にお答えします。

最後に、2025年度の基礎控除引き上げについてよくある質問にお答えします。

Q1: 基礎控除の引き上げで、なぜ95万円になったのですか?

基礎控除が95万円に引き上げられた背景には、物価上昇と賃金上昇への対応があります。近年の物価高により実質賃金が目減りする中、税負担を軽減することで可処分所得を維持する狙いがあります。

また、最低賃金の継続的な引き上げにより、パート・アルバイトの年収が自然に増加している現状も考慮されています。従来の基礎控除48万円では、働けば働くほど税負担が増える状況が生まれやすく、就業調整(働き控え)の要因となっていました。95万円への引き上げにより、この問題の緩和が期待されています。

Q2: 2025年度の基礎控除改正で、年収別の控除額はどう変わりますか?

2025年度の改正に伴う、年収別の基礎控除額は以下の通りです。

- 年収200万円以下:95万円

- 年収200万円超475万円以下:88万円

- 年収475万円超665万円以下:68万円

- 年収665万円超850万円以下:63万円

- 年収850万円超2,545万円以下:58万円

なお、令和9年分以降では、年収200万円超850万円以下の加算がなくなり、基礎控除は一律58万円になります。また収入が給与(のみ)でなく、事業所得や雑所得などがある場合は上記の限りではありません。

Q3: 基礎控除58万円が適用されるのはいつから、どんな人ですか?

基礎控除58万円が適用されるタイミングは、所得層によって異なります。年収850万円超2,545万円以下の方は令和7年分(2025年分)から58万円が適用されます。

一方、年収200万円超850万円以下の方は令和9年分(2027年分)以降、段階的控除(加算)がなくなり、一律58万円となります。

Q4: 基礎控除と給与所得控除の改正による「160万円の壁」とは何ですか?

「160万円の壁」とは、所得税が発生しない年収の上限のことです。160万円とは、令和7年度税制改正に伴う基礎控除95万円と給与所得控除65万円の合計額を指します。

従来は「103万円」だったので、年収にして57万円分、年収の壁が引き上げられました。

なお、住民税の基礎控除は据え置きのため、年収160万円では住民税は発生します。また「160万円の壁」は税法上の壁であり、社会保険上は「130万円の壁」であることにも注意が必要です。

Q5: 基礎控除の引き上げは2026年以降も続きますか?令和9年はどうなる?

基礎控除の引き上げは2026年(令和8年)以降も継続します。

ただし、令和9年分からは年収200万円超850万円以下の段階的加算がなくなり、同所得帯の基礎控除は一律58万円となります。なお、年収200万3,999円以下に適用される基礎控除額95万円に関しては、2027年(令和9年)以降も存続する予定です。

関口達也税理士事務所 代表・税理士 関口達也’s ポイント

まとめ

実務的には2025年12月の年末調整から、基礎控除が最大95万円に引き上げられます。改正は合計所得金額2,350万円以下(年収2,545万円以下)までの範囲に及び、多くの方が所得税の負担減少という恩恵を受けられます。

本改正への対応として、企業の経理担当者はできれば11月中に給与計算システム等の更新と従業員への周知を完了させたいところです。個人事業主や副業がある場合、確定申告にて合計所得金額に応じた基礎控除額を正確に申告しましょう。

注意点として、年収200万円超850万円以下を対象とした基礎控除額の加算は令和7年・8年分限定であること。また住民税の基礎控除額は据え置きなので、住民税の減税効果は望めません。以上を2025年分以降の年末調整および確定申告の参考にしてください。

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー

基礎控除額は「年収」ではなく「合計所得金額」で判定される点や、令和7・8年分に限った時限的な加算措置がある点など、実務で誤解しやすいポイントも正確に整理されています。

会社員の方や経理担当者は、年末調整や給与計算の際に本記事の内容を参考にしつつ、国税庁が公表する最新の様式・資料に基づいて対応することが重要です。