退職後の健康保険切り替え、14日過ぎたらどうなる?国保・任意継続・扶養の選び方

期限を過ぎても手続きは可能。必要書類から独立者に最適な保険の選択肢まで網羅

退職して独立したとき、健康保険の切り替え期限「14日」を過ぎてしまっても、国民健康保険への加入手続き自体は可能です。ただし、遅れた分だけ保険料の遡及納付や医療費の全額自己負担といったリスクが生じるため、注意が必要です。

本記事では、期限超過後の手続き方法や必要書類に加え、国保・任意継続・家族の扶養という独立後に選べる3つの選択肢を比較します。独立直後の方が知っておくべき情報を網羅的に解説します。

この記事の目次

14日過ぎても保険の切り替えは可能

退職して独立した方が14日を過ぎても、国民健康保険への加入手続きは問題なく受け付けられます。ただし、遡及や医療費の負担といったリスクは伴うため、気づいた時点ですぐ動くのが得策です。

そもそも14日とは何の期限か

14日とは、国民健康保険への「加入を届け出る期限」です。退職日の翌日から起算して14日以内と定められています。

なぜこの期限があるかというと、日本は国民全員が何らかの公的医療保険に入る「国民皆保険」を採っているためです。無保険の空白期間をつくらない仕組みになっています。

会社の健康保険は原則として退職日の翌日に資格を失いますが、国民健康保険は本人が届け出ない限り加入手続きが完了しません。市区町村は退職の事実を即座に把握できないため、「自分で動かなければ無保険になる」という前提を押さえておきましょう。

過ぎても手続き自体は断られない

14日を過ぎても、市区町村の窓口は加入手続きを通常どおり受理します。「窓口で怒られるのでは」「もう入れないのでは」と身構える必要はありません。

必要書類がそろい次第、速やかに届け出れば加入できます。

14日過ぎた場合の3つのリスク

離職してから14日を過ぎても手続きはできますが、遅れた分だけ不利益が生じます。具体的には保険料の遡及納付や医療費の全額自己負担、過料や延滞金という3つのリスクです。

保険料は退職日の翌日まで遡及して納付する

未手続きだった期間の保険料は、原則として免除されません。資格取得日、つまり退職日の翌日までさかのぼって課されます。

国民健康保険の保険料は、加入した日からではなく「資格が発生した日」を起点に計算されるルールだからです。保険料は加入期間に応じて計算されるため、資格取得日に遡って賦課されます。つまり、届出が遅れても支払う総額は変わりません。

たとえば7月31日に退職し、8月1日に健康保険の資格を失ったあと12月に届け出た場合、8月分からの保険料がまとめて請求されます。

医療費が全額自己負担になる

未手続きの期間に病院へかかると、窓口で医療費の全額を負担することになります。保険資格を証明できず、通常の3割負担が適用されないためです。

ただし救済の余地はあります。やむを得ない事情があると認められれば、後から「療養費」として保険適用分(7〜8割)が払い戻されるケースもあります。とはいえ緊急性などの条件があり、すべてが対象になるわけではありません。

過料や延滞金の可能性がある

法律上は、届出を怠った場合の過料が定められています。国民健康保険法第127条により、市町村は条例で届出をしない者に対し10万円以下の過料を科す規定を設けることができます。

もっとも、実際に過料が適用される例は限定的なので過度な心配は不要です。一方で、遅れて確定した保険料の納付が滞ると、延滞金が加算される場合があります。

2年を過ぎると減額不可に

放置が長引くと、本来受けられるはずの保険料の軽減が使えなくなります。国民健康保険法第110条の2により、賦課決定には期間制限があり、最初の納期から2年を過ぎると保険料の減額ができなくなるためです。

本来であれば、申請によって保険料の軽減を受けられるケースがあります。しかし2年を過ぎてから気づいても、その期間分の軽減はさかのぼって適用されません。

今の時点でまだ選べる選択肢を確認する

退職後に取れる選択肢は、何日経過したかで変わります。とくに健康保険の任意継続には20日という独自の期限があり、正当な理由が認められる場合を除き、これを過ぎると選べなくなります。まずは経過日数を起点に、自分がどの選択肢を使えるかを確認しましょう。

退職から何日経ったかで選べる選択肢が変わる

国民健康保険と健康保険の任意継続では、期限の性質が異なります。

国保は期限後も遡及して加入できますが、任意継続は20日を1日でも過ぎると申請を受け付けてもらえません。

| 経過日数 | 国保加入 | 健康保険の 任意継続 |

家族の扶養 |

|---|---|---|---|

| 〜14日 | ○可 | ○可能 | ○条件次第 |

| 15〜20日 | ○可(遡及あり) | ○まだ可能 | ○条件次第 |

| 21日以上 | ○可(遡及あり) | ×期限切れ | ○条件次第 |

家族の扶養は日数ではなく収入要件で判断されるため、経過日数に関わらず「条件次第」となります。

健康保険の任意継続は退職後20日以内が絶対期限

任意継続を選ぶなら、退職日の翌日から20日以内に申請しなければなりません。これは国保のような「遅れても遡及加入」が一切効かない、厳格な期限です。

協会けんぽは、資格喪失日の前日までに継続して2か月以上の被保険者期間がある人について、資格取得申出書を退職日の翌日から20日以内(20日目が土日祝なら翌営業日)に提出するよう求めています。任意継続が有利かどうかを即座に判断し、適切な手続きを進めましょう。

今すぐやるべき国民健康保険の加入手続き

国民健康保険の加入手続きは、住所地の市区町村役場で行います。退職を証明する書類と本人確認書類を持参すれば、その場で受理されます。何を持ってどこへ行くかを押さえれば、手続き自体は決して複雑ではありません。

手続きの窓口と方法

手続きの窓口は、お住まいの市区町村役場の保険年金担当課です(自治体によって課名は異なります)。国民健康保険は市区町村が運営しているため、勤務先や年金事務所ではなく、住民登録のある自治体が受付窓口です。

2026年現在、マイナポータル経由でオンライン申請できる自治体が増えつつあります。

ただし、初回加入は本人確認のため来庁を原則とする自治体も残っています。郵送やオンラインに対応しているかは差があるので、事前に自治体のサイトで確認しておくと安心です。

必要な書類リスト

加入時に必要な書類は、大きく3点です。退職日がわかる「資格喪失証明書」、本人確認書類、マイナンバーがわかるものを用意しましょう。

資格喪失証明書の入手先

資格喪失証明書は、退職した会社、または加入していた健康保険組合・協会けんぽから取得します。独立時に受け取り損ねやすい書類なので注意が必要です。

手元にない場合でも代替手段があります。自治体によっては離職票や退職証明書で代用できるほか、会社と連絡が取れないときは年金事務所で直接発行を受けられます。

世帯主がまとめて申請

国民健康保険は世帯単位で扱われ、届出義務は世帯主にあります。国保法第9条により、世帯主が家族分をまとめて届け出る原則になっているためです。配偶者や子を扶養していた方は、全員分の切り替えを忘れないようにしましょう。

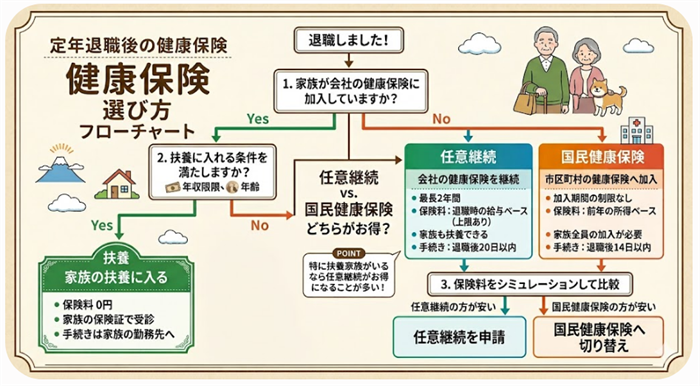

【国保一択ではない】独立後に選択できる3つの医療保険

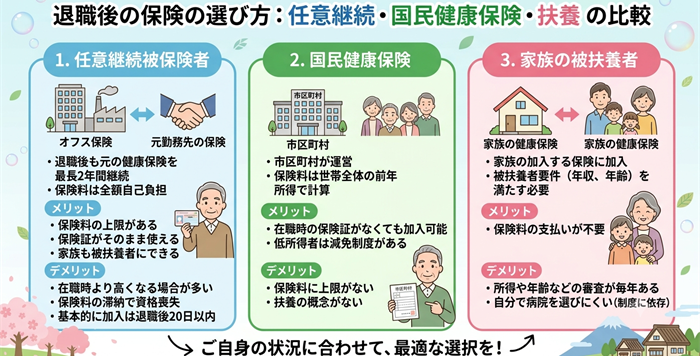

退職後の医療保険は、国民健康保険だけが選択肢ではありません。「国保への切り替え」「任意継続」「家族の扶養」という3つの道があります。独立者は事業所得の見込みや家族構成によって有利な制度が変わるため、3つを比較して選ぶ視点が欠かせません。

国民健康保険に切り替える

国民健康保険は、独立後に最も多く選ばれる選択肢です。前年の所得をもとに保険料が決まる仕組みのため、会社員時代の収入が高かった場合、独立1年目は保険料が高くなりやすい点に注意が必要です。

たとえば前年に高い給与を得ていた方は、独立直後で収入が激減していても、その実態は当年の保険料に反映されません。さらに国保には扶養という概念がなく、加入する家族の人数分だけ保険料が加算されます。家族を養う独立者ほど負担が膨らむ構造です。

なお、倒産や解雇など非自発的な理由で退職した方は、保険料が軽減される制度があります。該当しそうな場合は、市区町村へ確認しましょう。

健康保険の任意継続を選ぶ

任意継続は、退職前の会社の健康保険を最長2年間続けられる制度です。会社負担分がなくなり全額自己負担になりますが、保険料には上限が設けられています。

具体的には、協会けんぽの場合、任意継続の標準報酬月額は「退職時の額」か「全被保険者の平均額」のいずれか低いほうとされます。令和7年度・8年度はいずれも、この平均額に基づく上限が32万円です。

また、健康保険組合の場合は、保健事業や付加給付を引き続き利用できる可能性がある点もメリットの一つです。

家族の扶養に入る

独立直後で所得が少ない見込みなら、配偶者など家族の被扶養者になる道もあります。保険料の負担がゼロになる点が最大のメリットです。

ただし被扶養者には年収130万円未満などの収入要件があり、事業所得の見込みとの兼ね合いで判断する必要があります。軌道に乗って収入が増えれば扶養を外れるため、見込み額をふまえて検討しましょう。

【迷ったら】自分に合った選択肢を判断する簡易チャート

どの保険が有利かは、家族構成・前年所得・退職からの経過日数で変わります。一律の正解はありませんが、いくつかの目安で大まかな方向性は絞り込めます。

判断の目安となる3つのポイント

まずは次の3点を起点に、自分がどの選択肢に向くかを見極めましょう。

- 箇条書き1行目

- 所得

- 退職からの経過日数

扶養家族が多い方(配偶者・子など)は、任意継続が有利な場合が多くなります。任意継続には保険料の上限があり、扶養家族が増えても保険料は変わらないためです。一方、国保は人数分だけ保険料が加算されるため、家族が多いほど差が開きます。

前年所得が低い、または独立初年度で収入見込みが少ない方は、扶養に入れないか検討しましょう。扶養に入れない場合、任意継続よりも国保が有利になる可能性があります。国保の保険料は前年所得に連動するうえ、所得が低ければ軽減措置の対象になる可能性もあります。

なお、退職後21日以上が経過している方は、原則として任意継続を選べません。この場合は国保か扶養の二択になります。経過日数は後から取り戻せない条件なので、まず自分がどの段階にいるかを確認しましょう。

正確な金額は役所・社労士への試算相談で確認

最終的な金額は、必ず個別の試算で確認することをおすすめします。保険料は自治体ごとに料率が異なり、所得や家族構成によっても大きく変わるためです。

国保の保険料は、住所地の市区町村役場で試算してもらえます。任意継続との比較や独立後の見通しまで含めて相談したい場合は、社会保険労務士に依頼すると総合的な助言を受けられます。「なんとなく」で決めず、数字で比べてから判断しましょう。

【健康保険と同日に済ませよう】国民年金の切り替え

退職して独立すると、厚生年金から国民年金(第1号被保険者)への切り替えも必要になります。この手続きにも退職日の翌日から14日以内という期限があり、健康保険と並んで見落としやすいポイントです。

会社員は国民年金の「第2号被保険者」ですが、独立して自営業者等になる場合は、自分で国民年金の第1号被保険者へ種別を変更しなければなりません。配偶者を扶養していた場合は、第3号被保険者だった配偶者も第1号への切り替えが必要です。

この手続きは、健康保険と同じ役所窓口でまとめて行えます。国民健康保険の加入届と国民年金の種別変更届は、どちらも市区町村役場で受け付けています。二度手間を避けるためにも、同じ日に一括で済ませてしまいましょう。

まとめ

14日を過ぎても国民健康保険への加入手続きは可能ですが、遅れるほど遡及保険料や医療費の全額自己負担といったリスクが膨らみます。独立準備と並行して、保険の切り替えは最優先で済ませましょう。

国保・任意継続・扶養のどれが有利かは、家族構成や所得によって変わります。とくに任意継続は退職後20日が絶対の期限です。自分の状況に合った選択肢を早めに比較し、後悔のない判断をしてください。

(編集:創業手帳編集部)

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳