起業前に生活防衛資金はいくら必要?独立を考える人のための目安

フリーランス・個人事業主が本当に確保すべき金額を、家族構成・固定費別に徹底解説

「独立したいけれど、いくら貯めてから辞めるべきか分からない」と悩んでいませんか。独立後は、収入が不安定になりがちです。会社員時代の基準で生活防衛資金を計算すると、収入の不安定さや税金や社会保険料の自己負担に足をすくわれ、資金不足に陥るケースが少なくありません。

独立前に十分な生活防衛資金を用意しておけば、お金の不安に振り回されることなく、事業そのものに集中できます。

この記事では、フリーランス・個人事業主が本当に確保すべき生活防衛資金の目安を、家族構成や固定費別に解説します。

この記事の目次

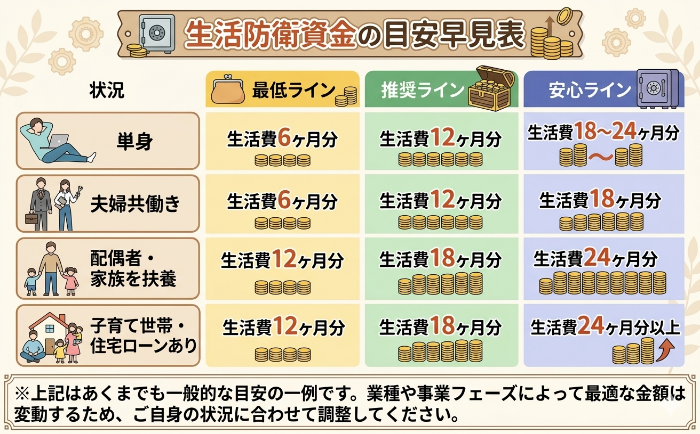

生活防衛資金の目安早見表

独立前に貯めるべき生活防衛資金は、家族構成や固定費によって必要額が変わります。まずは状況別の早見表で全体像を把握し、自分が目指すべき水準を確認しましょう。

早見表では「最低・推奨・安心」の3段階で必要額を示しています。それぞれの水準が持つ意味を、以下で詳しく見ていきましょう。

最低でも生活費6ヶ月分は確保する

独立時の生活防衛資金は、最低でも生活費の6ヶ月分を確保するのが鉄則です。

なぜなら、独立直後は売上がゼロでも国民年金・国民健康保険・住民税などの支払いが続くためです。当然ながら、事業における固定費(テナント代やリース料など)も無視できません。手元資金がこれを下回る状態での独立は、想定外の出費が一度発生しただけで生活が立ち行かなくなるリスクをはらんでいます。

たとえば、月の生活費が25万円の方であれば、最低でも150万円は確保しておきたいラインです。このラインを切るタイミングで独立を急ぐと、初月から焦りに支配されてしまい、冷静な事業判断ができない心理状態になりかねません。

独立直後は1年分あると安心できる

多くの独立者にとって現実的に目指したい水準は、生活費の1年分です。月の生活費が25万円なら300万円、30万円なら360万円が一つの目安です。

事業の立ち上がりには、通常6〜12ヶ月かかるといわれています。売上が不安定な時期を乗り切れる金額があれば、精神的な余裕が生まれます。

この余裕は、単価交渉や案件選別の場面で「不利な条件を断る勇気」を支え、結果として長期的な収益力を高める要素になります。

家族がいるなら1年分以上、できれば2年分を目指す

配偶者を扶養している方や子育て世帯は、生活費の1年分を最低ライン、2年分を目標として設定すると安心です。

その理由は、教育費や住宅ローンなど削減しにくい固定費の比重が大きく、売上の変動が家族全体の生活に直結するためです。資金的に2年分の余裕があれば、事業判断を冷静に下せるようになります。

たとえば、月の生活費が35万円の子育て世帯の場合、最低420万円、安心ラインは840万円が目安です。許認可ビジネス(行政の許可を得て営む事業)で初期投資が大きい場合も、同様に2年分の確保を視野に入れたいところです。

独立者は会社員と考え方が異なる

会社員時代に貯めた生活防衛資金の感覚で独立すると、必要額を見誤ります。独立すると固定給という安定的な収入がなくなるため、必要な金額の考え方が変わる点を押さえておきましょう。

- 会社員→毎月安定した給与がある

- 独立後→報酬が安定せず、ゼロの月もある

会社員と同じ基準で計算しない

一般的に、会社員の生活防衛資金は「月の生活費の3〜6ヶ月分」といわれています。この定説を、独立後にそのまま当てはめてはいけません。

この数字は、会社員が持つ以下の「セーフティネット」を前提に組み立てられたものだからです。

- 失業手当(雇用保険の基本手当):収入が途絶えても一時的に支給される制度

- 有給休暇:病欠や急な休みに給与が保証される制度

- 退職金:キャリアの区切りにまとまった資金を得られる制度

フリーランスや個人事業主には、これらの制度が原則として適用されません。

たとえば、雇用保険の基本手当(いわゆる失業手当)は独立者には支給されず、収入が途絶えれば生活を圧迫します。会社員と同じ基準で計算すると、致命的な資金不足を招きかねません。

起業家は守りの資金を別枠で持つ

独立者は、生活防衛資金を事業資金とは完全に切り離した「守りの最後の砦」として持つ必要があります。

なぜなら、売上の波・経費の先行支出・与信(取引相手から信用される度合い)の弱さなど、会社員にはない事情が重なるためです。これらは独立当初ほど影響が大きく、油断すると一気に資金繰りを圧迫します。

たとえば、広告費や仕入れの支払いは入金より先に発生するケースが多く、事業資金が不足した際に生活防衛資金を流用すれば生活基盤が一気に揺らぎます。事業と生活の資金は、口座レベルで分離するのが大原則です。

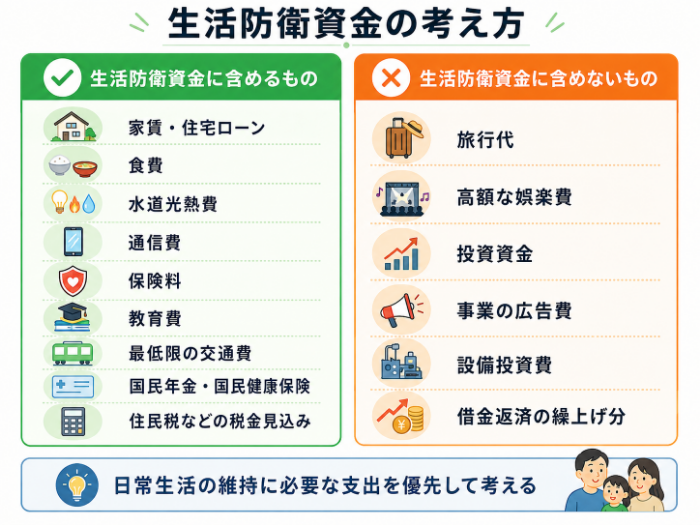

生活防衛資金に含めるもの・含めないもの

生活防衛資金を正しく算出するには、「何を生活費に含めるか」の線引きを明確にしておく必要があります。生活に必要な支出と、事業資金・娯楽費として分けるべき支出を整理しておきましょう。

生活費・税金・社会保険料は含める

生活防衛資金には、毎月必ず発生する生活費に加えて、税金と社会保険料を必ず組み込みましょう。

会社員時代は給与から自動的に天引きされていた住民税・所得税・健康保険料・年金保険料が、独立後は自分で全額納付する仕組みに変わるためです。これらを生活費に含めずに計算すると、後から到来する納税通知で資金計画が崩れる可能性があります。

たとえば、住民税は前年の所得をもとに翌年課税される後払い方式のため、独立2年目に重くのしかかります。教育費や保険料も、削減が難しい固定費として必ず計上しておきましょう。

事業資金や投資資金は含めない

広告費・設備投資・仕入れなどの事業資金、そして株式や投資信託への投資資金は、生活防衛資金とは別枠で管理してください。

混ぜて管理すると「生活を守るためのお金」と「事業に使ってよいお金」の境界が曖昧になり、気づかぬうちに生活費を侵食してしまうためです。

具体的には、生活防衛資金専用の口座を1つ設け、事業用・投資用の口座とは物理的に分離するのが効果的です。旅行代や高額な娯楽費も、貯まった後の「余剰資金」から出すべきもので、防衛資金には含めません。

個人用の貯金や生活費が事業口座に混ざっていると、見かけ上は残高があっても、それが事業の利益なのか自分の貯金を取り崩しているだけなのか判別できません。気づいたときには「事業は赤字垂れ流しなのに、貯金を食い潰して延命していた」という最悪のシナリオに陥ります。

個人用と事業用のお金は、絶対に混ぜてはいけません。これは資金管理の基本ではなく、事業を継続するか撤退するかの判断材料を正しく得るための前提条件です。

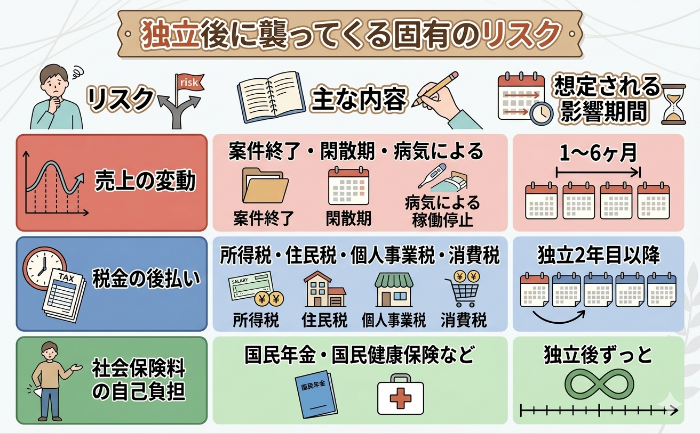

独立後に襲ってくる固有のリスク

独立すると、会社員時代には存在しなかった3つのリスクが一斉に押し寄せます。生活防衛資金の必要額を考えるうえで、まずはどのような経済的リスクに備えるべきかを把握しておきましょう。

売上ゼロの月はいつ起こるかわからない

独立後は、売上ゼロの月がいつ訪れるか予測できないリスクと常に隣り合わせです。

- 繁忙期と閑散期の差

- 案件終了から次の入金までの空白期間

- 病気や怪我による稼働停止など

このように、さまざまな要因で収入が止まる可能性があります。

たとえば、月末締め翌月末払いの取引先と仕事をしている場合、案件が終わってから入金まで2ヶ月のタイムラグが発生します。さらに体調不良で1ヶ月稼働できなければ、最悪3〜6ヶ月は売上が立たないシナリオも現実に起こり得ます。

税金は時間差でまとめて請求される

独立者を苦しめるのが、所得税・住民税・個人事業税が後追いでまとまって請求される点です。

特に独立2年目に襲ってくる住民税は、前年の高い所得をもとに計算されるため、売上が落ち込んだ年でも重い負担となります。所得税には予定納税(前年の納税額が15万円以上の場合、当年分を前払いする制度)もあり、想定外のタイミングでまとまった現金が必要です。

加えて、インボイス制度(適格請求書等保存方式)に登録している方は消費税の納税義務も発生します。年間売上が1,000万円以下でも、インボイス登録をした時点で課税事業者となり、預かった消費税の納付が必要です。

社会保険料は全額自己負担になる

独立後は、健康保険と年金の保険料が全額自己負担に切り替わります。

会社員時代は会社が半分負担してくれていた保険料が、独立後はすべて自分の財布から出ていくためです。2026年度(令和8年度)の国民年金保険料は月額1万7,920円で、売上の多寡にかかわらず毎月発生する固定費となります。

なお、退職直後の健康保険には2つの選択肢があります。

- 会社の健康保険を継続する「任意継続」:最長2年間加入でき、事業主負担分がないため全額自己負担

- 市区町村の国民健康保険:前年所得をベースに保険料が決まる

家族を扶養している方は、特に注意が必要です。国民健康保険には扶養の概念がなく、家族一人ひとりの所得に応じて保険料が加算されます。生活防衛資金を計算するときは、自分一人分ではなく世帯全体の社会保険料を必ず固定費に組み込みましょう。

生活防衛資金がないとどうなるか?

備えがないまま独立すると、お金の不安が事業判断・生活・健康のすべてに連鎖的に悪影響を及ぼします。資金不足が引き起こす4つの典型的な問題を、具体的に見ていきましょう。

不利な条件でも仕事を受けてしまう

手元資金に余裕がない独立者は、本来なら断るべき不利な案件まで引き受けてしまいます。

通帳残高が減っていく恐怖の中では「とにかく現金が欲しい」という心理が働きます。その結果、安すぎる単価・無理な納期・相性の悪いクライアントの依頼にも首を縦に振らざるを得なくなるためです。

たとえば、相場の半額以下の単価でも生活費を埋めるために受注すると、時間と体力を本来狙うべき高単価案件や事業の仕込みに回せなくなります。結果として「低単価の仕事で消耗→営業に時間を割けない→さらに低単価の仕事を取る」という悪循環に陥ります。

事業判断が恐怖ベースになる

資金が枯渇してくると、事業判断の軸が「長期的な正しさ」から「目先の現金」へとすり替わります。

なぜなら、人間は危機状態に置かれると視野が狭まり、リスクを取る判断ができなくなるためです。本来は値上げ交渉・取引先の見直し・新サービス開発といった攻めの一手が必要な場面でも、現状維持や妥協に流れてしまいます。

- 適正価格への値上げを切り出せず安価で受注し続ける

- 明らかに不利な契約条件でも継続を選ぶ

- 新規顧客の開拓に時間を割けない

このような状況では、冷静な事業判断が困難です。その結果、半年後・1年後の事業基盤をじわじわと弱体化させる事態になりかねません。

安心して生活できなくなる

お金の不安は、日々の生活と健康そのものを蝕みます。

家賃・食費・教育費といった毎月の支払いに不安を抱えながら暮らす精神的負担は、想像以上に大きいものです。判断力や集中力が落ちることで、本業のパフォーマンスにも直接影響します。

生活防衛資金は単なる「貯金」ではなく、生活を守る土台なのです。

再就職を選ばざるを得なくなる

資金が底を突いた時点で、事業の見込みがあっても撤退して再就職を選ばざるを得なくなります。

事業は立ち上げから黒字化まで時間がかかるものであり、手元資金が尽きれば「あと3ヶ月続ければ軌道に乗ったかもしれない」段階でも畳まざるを得ません。

しかも、再就職時には独立期間というブランクの説明を求められ、書類選考や面接で不利になる場面もあります。独立そのものが失敗で終わるだけでなく、キャリアにも傷が残る二重の損失となるのです。

状況別の必要額シミュレーション

「自分の場合は生活防衛資金がいくら必要なのか」を具体的にイメージできるよう、3つの典型ケースで金額を試算します。自分に近いケースを参考に、目安額を把握してください。

単身者は「月の生活費×6ヶ月」が最低ライン

単身フリーランスは、月の生活費の6ヶ月分を最低ライン、12ヶ月分を推奨ラインとして設定しましょう。

単身者は扶養家族がいないため、固定費を圧縮しやすく、家賃の安い住居への引っ越しやサブスクの見直しといった調整が機動的に行えるためです。この柔軟性が、必要額を相対的に低く抑えられる単身者の優位性となります。

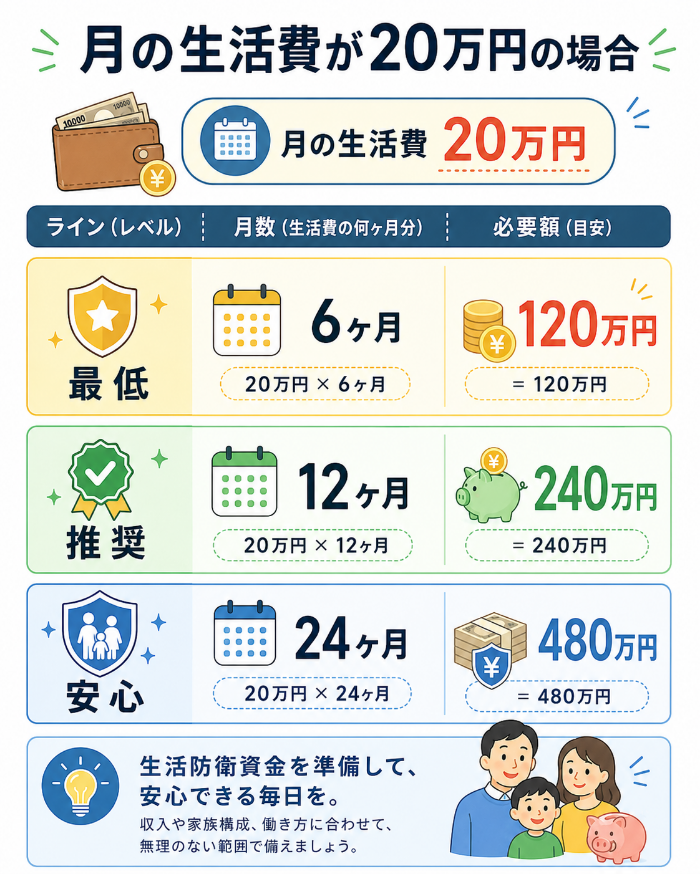

たとえば月の生活費が20万円の単身者の場合、以下の金額が目安となります。

ただし、固定費が低い反面、病気や怪我で稼働できなくなった際に代わりに収入を得てくれる人がいない点には注意が必要です。傷病手当金も国民健康保険には基本的にないため、医療費・休業リスクへの備えとして推奨ライン以上を確保しておくと安心できます。

夫婦世帯は配偶者の収入で変わる

夫婦世帯の必要額は、配偶者に収入があるかどうかで大きく変動します。

共働きであれば、独立者の売上がゼロでも配偶者の収入で生活費の大部分を賄えるため、目安を6ヶ月〜12ヶ月分まで抑えることが可能です。一方、配偶者を扶養している場合は、世帯全員の生活費を独立者一人の事業収入で支える必要があり、必要額は1.5倍程度を見ておくべきです。

具体例として、月の生活費が30万円の夫婦世帯であれば、共働きなら180万〜360万円、片働きなら270万〜540万円が目安となります。配偶者の収入で住居費・固定費の何割をカバーできるかを把握したうえで、自分が担うべき金額を逆算するのが現実的なアプローチです。

子育て世帯は1.5倍を見込む

子育て世帯は、単身者の試算額に1.5倍を掛けた金額を目安にしましょう。

教育費・子ども関連の保険料・住宅ローンなど、削減が難しい固定費の比重が大きいためです。さらに子どもの急な病気・怪我による予想外の医療費や、進学に伴うまとまった出費にも備える必要があります。

たとえば月35万円の家計をベースにすると、以下の金額が目安です。

家族の生活基盤を守る視点に立つと、可能な限り推奨ライン以上を確保してから独立に踏み切るのが賢明な判断です。

自分の必要額を3ステップで算出する

ここからは、自分専用の必要額を導き出す3ステップの計算プロセスを紹介します。

まず毎月の固定費を洗い出す

最初のステップは、売上に関係なく必ず出ていく毎月の固定費をすべてリストアップする作業です。

固定費を正確に把握しないまま月数だけ掛け算しても、実態とかけ離れた金額になってしまうためです。漏れなく洗い出すには、直近3ヶ月分の明細を平均する方法が最も精度を高められます。

具体的にチェックすべき項目は以下のとおりです。

- 家賃・住宅ローン

- 水道光熱費・通信費(スマホ、自宅Wi-Fi)

- 食費・日用品費

- 保険料(生命保険、医療保険など)

- 教育費・習い事

- サブスクリプション(動画配信、クラウド、ジムなど)

- 国民年金・国民健康保険・住民税

家計簿アプリや会計ソフトなどのサービスを使うと、銀行・クレカの明細を自動集計でき、洗い出し作業の負担を大きく減らせます。

事業の特性と安定性に応じて月数を決める

固定費が把握できたら、自分の事業の特性と安定性に応じて掛ける月数を決定します。

なぜなら、ストック型ビジネスと単発受注型ビジネスでは収入の安定性がまったく異なり、必要な月数も変わってくるためです。判断材料となる主な変数は、以下の3つです。

| 判断軸 | 月数を増やすべきケース | 月数を抑えてよいケース |

|---|---|---|

| 収入形態 | 単発の案件が中心の場合 | リカーリング収入(継続課金)あり |

| 入金サイクル | 長い | 短い |

| 業種 | 許認可・設備投資が必要な業種 | 初期投資が少ない知識集約型 |

たとえば、Web制作の単発受注で生計を立てる方は12ヶ月分、SaaS型のサービス運営で月額課金収入がある方は6ヶ月分といった調整が現実的です。家族構成も加味し、扶養家族がいる場合は1.5倍を掛けて最終的な月数を決定してください。

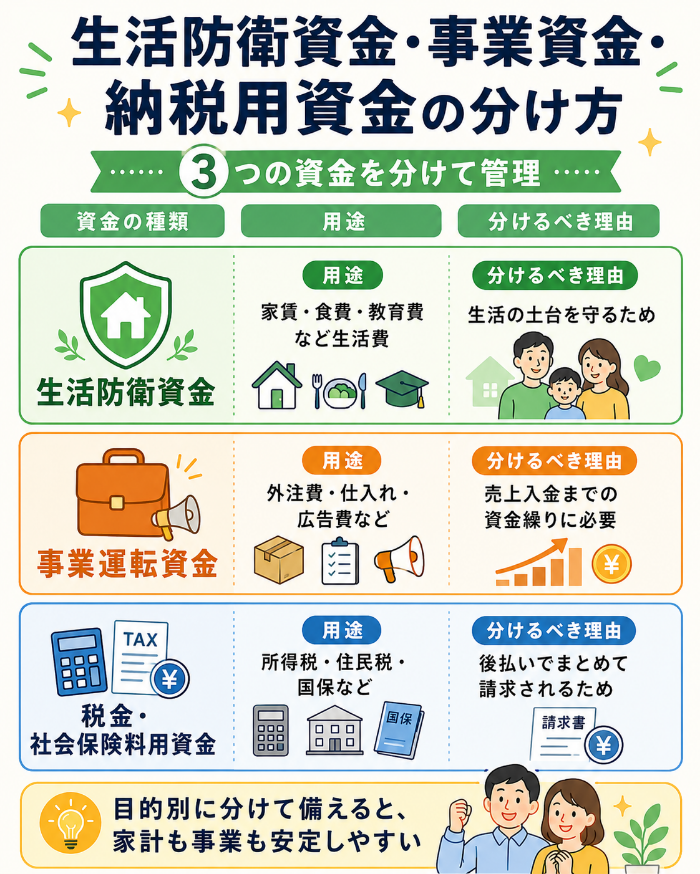

生活防衛資金・事業資金・納税用資金を分ける

算出した必要額は、必ず3つの資金に分けて別口座で管理しましょう。

理由は、混在管理すると「生活を守るためのお金」と「事業に使ってよいお金」の境界が曖昧になり、気づかぬうちに広告費や設備投資へ流用してしまうためです。一度ルールを破ると歯止めが効かなくなる心理が働きます。

3つの資金の役割を整理すると、以下のように分類できます。

メイン銀行とは別に、ネット銀行の口座を追加開設するのが効果的です。生活防衛資金の口座はキャッシュカードを別の場所に保管し、「物理的に使いにくくする」工夫を加えると、衝動的な引き出しを防げます。

貯めた生活防衛資金はすぐ引き出せる状態で管理する

生活防衛資金は「貯めて終わり」ではなく、いざというときにすぐ使える状態で保管することが重要です。預け先の選び方と取り崩しのルールを事前に決めておきましょう。

預け先は普通預金・定期預金・個人向け国債のいずれか

生活防衛資金の置き場所は、いつでも引き出せる流動性を最優先に選びます。

株式・投資信託・FX・暗号資産といった価格変動のある金融商品に置くのは厳禁です。資金が必要なタイミングと相場の下落が重なれば、元本割れした状態で取り崩すことになり、防衛資金として機能しなくなるためです。

現実的な選択肢は以下の3つです。

3つを組み合わせる場合は、半年分を普通預金、残りを定期預金や個人向け国債に振り分けると、流動性と金利のバランスが取れます。

取り崩しのルールを事前に決める

生活防衛資金は「いつ使ってよいか」を事前に明文化しておきましょう。

ルールがないと、事業の赤字補填や少しの不安で安易に手をつけてしまい、本当に必要なタイミングで残高が足りない事態を招くためです。

具体的には「売上が3ヶ月連続でゼロになったとき」「家族の医療費など緊急の出費が発生したとき」のみ取り崩すといった非常事態の条件を決めておきます。事業の赤字補填や設備投資には絶対に使わないと明確に線引きしておくのが鉄則です。

独立者がやりがちな2つの失敗

独立者が資金面でつまずく失敗には、典型的な2つのパターンがあります。理論を理解しても現場で同じ轍を踏む人が後を絶たないため、具体的な失敗例から学んでおきましょう。

貯金が足りないまま勢いで会社を退職する

最も多い失敗が、十分な貯金がないまま勢いで会社を辞めてしまうケースです。

「とりあえず3ヶ月分はあるから何とかなる」という楽観的な判断は、不用心と言わざるを得ません。会社員時代の貯蓄ペースと独立後の支出ペースは大きく異なり、想定より早く資金が底をつくためです。

独立は「辞めたい時期」ではなく「資金が貯まった時期」に踏み切るのが鉄則です。

生活防衛資金を事業に流用する

生活防衛資金を事業資金に流用してしまうパターンもあります。

「今月だけ広告費に回そう」「この機材があれば売上が伸びる」といった一時的な判断が、防衛資金の境界線を崩します。一度ルールを破ると心理的ハードルが下がり、次回以降の流用が加速度的に増えてしまうのです。

対策としては、生活防衛資金専用の口座を物理的に分離し、キャッシュカードを別の場所に保管するなど、衝動的に引き出せない仕組みを作ることが有効です。

まとめ

生活防衛資金は、独立を考えるすべての人が絶対に確保すべきお金です。これがなければ、万が一売上が止まったときや病気で稼働できなくなったときに、自分と家族の生活そのものを守れなくなります。

独立者の生活防衛資金は、会社員の基準より厚く持つのが鉄則です。最低でも生活費の6ヶ月分、推奨は1年分、家族がいるなら2年分を目標に確保しましょう。事業資金や税金用資金とは必ず別口座で管理し、すぐ引き出せる普通預金や個人向け国債で保管するのが安心です。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー