企業が自由に使えるお金「フリーキャッシュフロー」の計算式と計算方法

何に使うかはあなた次第!フリーキャッシュフローの求め方

(2016/10/25更新)

とある大手企業の経理部に勤める木村さきが、起業したての父親に、“知らなきゃヤバい”会計のイロハを教える本シリーズ。今回は、企業が自由に使えるお金「フリーキャッシュフロー」の計算式と計算方法についてレクチャーします。

【登場人物】

![]() 木村さき(26)

木村さき(26)

上場企業の経理部に勤務するかたわら、公認会計士を目指して専門学校に通うOL。大学で現代会計のゼミに所属したことをきっかけに、会計の世界にのめり込む。

![]() パパ(55)

パパ(55)

出向してきた上司と反りが合わず、長年勤めた県庁を勢いで退職してしまい、妻の父親が経営する会社のサポートを受けて起業。アイデアには富んでいるが、考えるより先に行動するタイプで、なかなか会社経営を軌道に乗せられずにいる。

![]()

さき

ただいまー

![]()

パパ

おかえり……って、なんだ、さきか。

![]()

さき

なんだはないでしょ。ハイこれ、駅前でたこ焼き買ってきたから後で食べてね。

![]()

パパ

なんという偶然。

![]()

さき

なに、たこ焼き食べたかったの?

![]()

パパ

違う違う。今度配当しようと思って色々調べてるんだが、ちょうど蛸配当という言葉を覚えたところなんだ。

![]()

さき

配当するんだ?

![]()

パパ

世話になってるお義父さんに、そろそろ恩返ししないとな。

![]()

さき

配当できるだけのお金はあるんでしょうね。

![]()

パパ

大丈夫だよ。利益は出てるし、この間教わったEBITDAだってプラスだし。この際、儲かった分全部どーんと配当して、お義父さんを驚かせてやるんだ。

![]()

さき

EBITDAは本業の儲けをキャッシュベースで表す指標だけど、それがプラスだからと言って全部使えるわけじゃないのよ。

![]()

パパ

どういうことだ?

![]()

さき

例えば、パパの毎月のおこづかいが10万円とするでしょ。

![]()

パパ

そんなにもらってないよ。

![]()

さき

例えば、の話よ。そこで私が10万円のお洋服をパパにおねだりしたとするわね。パパはどうする?

![]()

パパ

さきの頼みとあらば仕方ない。いや、待てよ。もう少し安いのにしてくれないか。

![]()

さき

どうしてよ?

![]()

パパ

だって、将棋教室の月謝を払わなきゃならんし、ゴルフにも行けなくなっちまうじゃないか。

![]()

さき

でしょ。もらったお金を全部自由に使えるわけじゃないってこと。会社も同じよ。

![]()

パパ

確かに、お金を全部使っちまったら、会社の財布が空っぽになって、商売を続けられなくなりそうだな。

![]()

さき

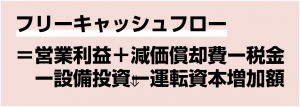

そこで登場するのが、「フリーキャッシュフロー」という指標よ。フリーキャッシュフローは、本業で稼いだ資金から本業を続けるのに必要な資金を差し引いた残りの資金のことで、企業が自由に使えるお金を表しているの。

![]()

パパ

そんなうれしい指標があるのか。

![]()

さき

フリーキャッシュフローは、次の式で求めることができるの。

![]()

パパ

なるほど。減価償却費はお金の出ていかない費用だから、営業利益に足し戻すんだな。

![]()

さき

そうね。それから、必ず支払わなくちゃいけない税金は差し引くの。

![]()

パパ

設備投資というのは?

![]()

さき

建物だって機械だって、使っていれば古くなるから、修理したり買い替えたりしなくちゃいけないでしょ。このとき出ていくお金は、営業利益の計算には考慮されていないから、ここでマイナスするのよ。

![]()

パパ

運転資本増加額というのはなんなんだ?

![]()

さき

運転資本増加額は、分解すれば、「売掛金の増加額」+「在庫の増加額」-「買掛金の増加額」ということになるんだけど、めんどくさいから省略。

![]()

パパ

ダメだよ。ちゃんと説明してくれよ。

![]()

さき

じゃあ、まず「売掛金の増加額」ね、

期首にあった売掛金を回収しても、当期の営業利益は増えないでしょ。反対に、当期に売上げても、つまり当期の営業利益に含まれていても、期末に売掛金として残っていたらお金は増えないでしょ。ということは、当期のキャッシュフローは、「期首の売掛金+営業利益-期末の売掛金」、すなわち「営業利益-売掛金の増加額」となるのよ。

期首にあった売掛金を回収しても、当期の営業利益は増えないでしょ。反対に、当期に売上げても、つまり当期の営業利益に含まれていても、期末に売掛金として残っていたらお金は増えないでしょ。ということは、当期のキャッシュフローは、「期首の売掛金+営業利益-期末の売掛金」、すなわち「営業利益-売掛金の増加額」となるのよ。

![]()

パパ

すると、反対に売掛金が減少した場合には、営業利益に足すことになるんだな。

![]()

さき

その通り。買掛金についても考え方は同じで、買掛金の場合は、増加していれば営業利益に足して、減少していれば営業利益から引けばいいのよ。

![]()

パパ

在庫の場合は、期首の在庫は、売上原価となって営業利益を減らしてるけど、お金は出ていかない。反対に期末の在庫は、お金を出して買ったけど、営業利益の計算には含まれていない。そこで、「営業利益+期首の在庫-期末の在庫」、すなわち「営業利益-在庫の増加額」と考えるわけか。

![]()

さき

さすがパパ。あとはこの「自由に使えるお金」をどう使うかは経営者次第ね。借入を返済するもよし、株主に配当するもよし、あるいは、新規事業に投資するもよし、というわけ。

![]()

パパ

これで、利益とキャッシュフローの関係がよくわかった。利益だけを気にしてちゃいけないんだな。

![]()

さき

そうよ。利益が出ていても資金が不足して会社が潰れちゃうこともあるんだから。「黒字倒産」という言葉、聞いたことあるでしょ。

![]()

パパ

お義父さんに恩返しした結果、会社を倒産させちゃいました、じゃシャレにならないからな。

![]()

さき

その手のダジャレ、パパが会社始めてから、耳にタコができるほど聞いたわよ。

(監修:監査法人A&Aパートナーズ)

(編集:創業手帳編集部)

創業手帳の無料サービス人気ランキング

創業手帳

創業手帳

創業手帳0

創業手帳0

補助金ガイド

補助金ガイド

飲食開業手帳

飲食開業手帳