個人事業主が年収を聞かれたら?正しい答え方と確定申告書のどこを見るべきかを解説

場面ごとの答え方と用意すべき証明書類を解説

個人事業主は会社員のような源泉徴収票がなく、年収を聞かれた際の答え方に迷う方も多いのではないでしょうか。クレジットカードやローン、賃貸契約など、年収を伝える場面は少なくありません。

本記事では個人事業主の年収の基本的な考え方から、確定申告書のどこを見るべきか、シーン別の正しい答え方や証明書類までわかりやすく解説します。

この記事の目次

個人事業主の年収とは

個人事業主が年収を聞かれた場合は、提出先が「売上(収入金額)」を求めているのか、「所得金額」を求めているのかを確認することが大切です。

一般的に、クレジットカードやローン、賃貸契約など支払能力を確認する場面では、確定申告書に記載された所得金額を基準にするケースが多くあります。一方で、取引先との商談や融資面談では、事業規模を把握するために売上も確認される場合があります。

基本は「所得=売上-経費」

所得金額は、売上から必要経費を差し引いた事業の利益を示す金額です。たとえば年間売上が800万円で経費が300万円なら、所得は500万円となります。

支払能力を確認される場面では、この所得金額を基準にするケースが多くあります。ただし、提出先によっては売上や収入金額を求められる場合もあるため、入力欄や案内文を確認しましょう。

会社員との違い

会社員の年収は額面給与であり、源泉徴収票が公的な証明書として機能します。

一方、個人事業主は経費の計上方法によって所得の見え方が変わるため、申告者自身が責任を持って数字を確定させる立場にあります。さらに、青色申告者は青色申告特別控除を所得から差し引けるため、控除後と控除前の数字を区別しておきましょう。

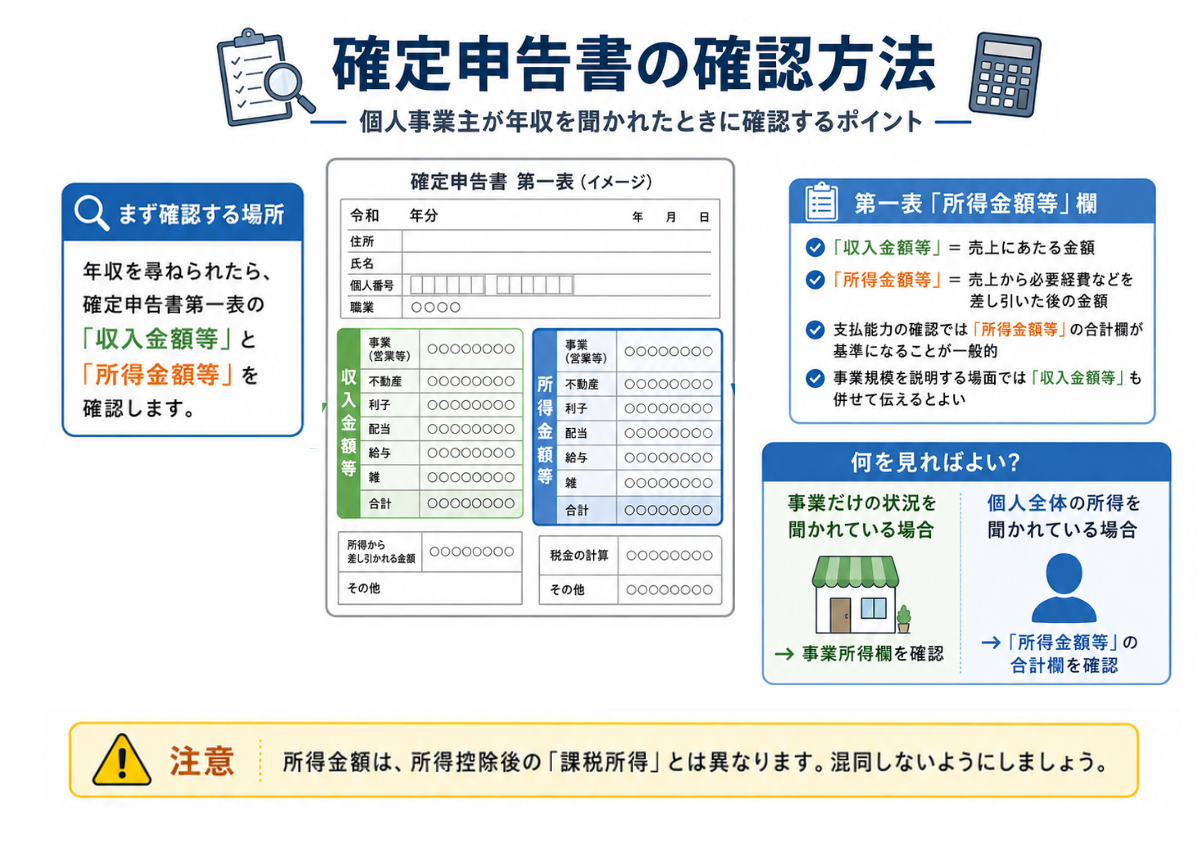

確定申告書の確認方法

個人事業主が年収を尋ねられたら、まず確定申告書第一表の「収入金額等」と「所得金額等」を確認します。

事業だけの状況を聞かれている場合は事業所得欄、個人全体の所得を聞かれている場合は「所得金額等」の合計欄を確認します。なお、所得金額は所得控除後の「課税所得」とは異なるため、混同しないよう注意しましょう。

第一表「所得金額等」欄

第一表には「収入金額等」と「所得金額等」の2つの欄が並んでいます。「収入金額等」は、事業でいえば売上にあたる金額です。「所得金額等」は、売上から必要経費などを差し引いた後の金額を示します。

支払能力を確認される場面では「所得金額等」の合計欄が基準になるケースが一般的です。事業規模を説明する場面では、「収入金額等」も併せて伝えるとよいでしょう。

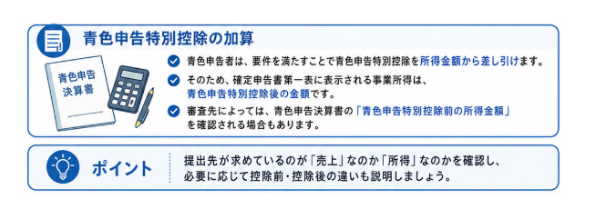

青色申告特別控除の加算

青色申告者は、要件を満たすことで青色申告特別控除を所得金額から差し引けます。そのため、確定申告書第一表に表示される事業所得は、青色申告特別控除後の金額です。

審査先によっては、青色申告決算書に記載された「青色申告特別控除前の所得金額」を確認される場合もあるため、控除前と控除後の違いを把握しておきましょう。

白色申告者の場合

白色申告者には青色申告特別控除がないため、売上から必要経費を差し引いた金額が事業所得の基本になります。

同じ売上・経費であれば、青色申告者よりも所得金額が高めに表示される場合があります。青色申告者と比較する際は、控除前・控除後の数字の違いを踏まえて説明しましょう。

5つのシーン別における年収の答え方

個人事業主が年収を聞かれる場面は複数あり、それぞれ求められる数字も証明書類も異なります。下表は、代表的なシーンを整理したものです。

| 聞かれる場面 | 基本の答え方 | 補足すべき数字 |

|---|---|---|

| クレジットカード | 所得金額 | 必要に応じて売上 |

| ローン | 直近数年の所得 | 売上推移・納税状況 |

| 賃貸契約 | 所得金額 | 売上・事業の安定性 |

| 公的制度 | 書類上の所得 | 自治体指定の証明書 |

| 取引先・融資面談 | 売上・所得・利益率 | 事業計画・試算表 |

クレジットカード審査時

クレジットカード申込書の「年収」欄には、原則として確定申告書の所得金額を基準に記入します。ただし、カード会社によって確認する数字や入力ルールが異なる場合があるため、申込画面や注意書きに「税込年収」「所得」「収入」などの指定がないか確認しましょう。

カード会社によっては青色申告特別控除を加算した金額を認めるケースもあるため、申込書の注意書きを確認してください。確定申告書の控えに関しては、提出を求められる場合と求められない場合があります。

ローン審査時

住宅ローンや自動車ローンの審査では、多くの場合で直近2〜3年の所得平均が判断材料となります。

必要書類は確定申告書の控えに加え、納税証明書(その1・その2)の提出が一般的です。創業から年数が浅いと、審査で不利になる可能性があるため、複数年の安定した実績が重視されます。

賃貸契約の審査時

賃貸の入居審査では所得金額が基本ですが、保証会社によっては売上規模も評価対象となります。

経費が多く所得が小さく見える事業者は、「売上◯◯万円/所得◯◯万円」と両方を併記しておくと誤解を避けられます。主な必要書類は、確定申告書の控えと、市区町村が発行する所得証明書です。

保育園など公的制度

保育料や一部の公的制度の判定は自治体ごとの基準で行われ、書類上の所得金額に基づき算定されます。

基本的には、所得証明書または住民税課税証明書に記載されている数字をそのまま伝えましょう。なお、保育園の入園優先度は所得だけで決まらず、世帯状況や勤務形態など複数の要素が考慮されます。

取引先・融資面談時

取引先や金融機関との面談では、年収の数字だけでなく事業全体の規模感や将来性などが重視されます。

売上・所得・利益率・推移を組み合わせ、決算書や事業計画書で裏付けを示してください。創業融資では返済原資を確保できる事業かどうかが見られるため、数字の根拠を丁寧に説明する姿勢が大切です。

代表的な年収の証明書類3つ

個人事業主の年収を裏付ける書類は主に3種類あり、用途によって使い分けます。それぞれ、発行元と入手方法を押さえておきましょう。

確定申告書の控え

確定申告書の控えは、自分で保管する申告内容のコピーです。

以前は税務署の収受日付印付きの控えが確認資料として使われることがありましたが、令和7年1月から、申告書等の控えへの収受日付印の押なつは行われなくなりました。e-Taxで申告した場合は受信通知、書面提出の場合は申告書等情報取得サービスなどを活用して、提出事実や申告内容を確認できるようにしておきましょう。

申告書等情報取得サービスはマイナンバーカードがあれば無料で利用可能で、直近3年分の所得税申告書を確認できます。書面提出だけでなくe-Tax提出した申告書も対象です。

納税証明書

納税証明書は税務署が発行しており、納税の事実や所得金額を証明する公的書類です。

「その1(納税額)」「その2(所得金額)」など複数の種類があり、住宅ローン審査ではその1・その2の両方を求められるケースが多く見られます。

所得証明書

所得証明書は市区町村役場が発行しており、住民税の課税情報をもとに作成される書類です。

保育園の入園手続きや公営住宅の申請、賃貸契約など利用される場面が多くあります。年度の切り替えは6月頃で、その時期以降に最新年度の証明書が取得できるようになります。

年収を多く/少なく答えるリスク

個人事業主が年収を聞かれた際には、良いイメージを与えるために「審査を通したい」「相手に大きく見せたい」という心理が働きがちです。しかし、誤った数字を伝えるのは、長期的に見ると信用を毀損する選択になりかねません。

年収を多く答えるリスク

クレジットカードやローンの申込書に実態と異なる年収を記載すると、確定申告書や納税証明書などの提出書類と照合された際に、不一致が判明する可能性があります。

実態と異なる年収を申込書に記載すると、提出書類との不一致が判明した際に、審査落ちや契約上の問題につながる可能性があります。悪質な虚偽申告と判断されれば、利用停止や契約解除などの不利益を受けるおそれもゼロではありません。

信用情報に傷がつくと、その後の事業融資や日本政策金融公庫の創業融資にも影響します。短期的な審査通過のために、将来の資金調達余地を失うのは本末転倒です。申込時は、確定申告書や証明書類と整合する数字を記載しましょう。

年収を少なく答えるリスク

経費計上によって所得が低くなると、年収証明が必要な場面で不利になる場合があります。合法的な経費であっても、所得金額が小さければ、住宅ローンや賃貸審査では返済能力・支払能力が低く見えるためです。

たとえば、住宅ローンを組む際は、金融機関が「確定申告書の所得金額」をもとに返済能力を審査します。帳簿上の所得が低いと、実際の生活水準にかかわらず「返済能力が不足している」と判断され、希望額を借りられなかったり審査自体が通らなかったりします。

賃貸の入居審査も同様です。所得が圧縮されていると家賃の支払い余力がないとみなされ、審査に落ちてしまう可能性があります。

事業融資では、金融機関が過去数期分の決算・申告内容から「事業の収益力」「返済原資を確保できるか」などを評価します。所得が著しく低い状態が続いていると、「事業が安定して利益を生み出せていない」と判断され、融資額の減額や否決につながりかねません。

創業初期の伝え方

創業1〜2年目は売上の波が大きく、経費も先行投資で膨らむため、所得の数字だけでは事業の実態が伝わりにくい点は否めません。こうした状況では、補足情報を添えて誠実に伝える工夫が欠かせません。

所得が不安定な場合

開業直後は受注の波が大きく、月ごとの売上や所得が安定しないケースが多く見られます。

このような場合は「直近◯年の平均◯◯万円、最新年度は◯◯万円」と複数年の推移で説明すると説得力が増します。事業計画書を併せて提示すれば、今後の見通しも具体的に伝えられるでしょう。

経費が多い場合

設備投資や広告費が大きい年は、売上が伸びていても所得が圧縮されて見える傾向があります。

このケースでは「売上◯◯万円/所得◯◯万円」と両方を提示しましょう。経費の中身が成長投資であるなら、内訳を補足することで事業に対する前向きな印象や将来性なども伝えられます。

売上も併せて伝える

賃貸契約や取引先との商談では、売上と所得をセットで伝えましょう。

保育料や一部の公的制度では、自治体が指定する所得証明書や住民税課税証明書などを基に判定されます。制度によっては、単純な事業所得ではなく、市区町村民税の所得割額などが基準になる場合もあるため、提出先の案内に従いましょう。

よくある質問

個人事業主から特に多い質問に回答します。状況に応じて答え方を使い分けてください。

開業1年目の場合はどのように答える?

確定申告を一度も経験していない段階では、月平均の売上と所得を提示するのが現実的です。

前職の源泉徴収票や事業計画書を補足資料として用意すると、相手の納得を得やすくなります。住宅ローンや高額な賃貸契約は、初回の確定申告を経てから申し込むほうが審査に通りやすい傾向にあります。

副業の場合はどのように答える?

会社員が副業で個人事業を営む場合は、本業の給与収入、副業の売上、副業の所得を分けて確認しましょう。

支払能力を確認される場面では、確定申告書第一表の「所得金額等」の合計欄が参考にされることがあります。ただし、給与の額面収入や副業の売上を求められる場合もあるため、申込先の指定に従いましょう。

まとめ

個人事業主の年収は、売上から経費を差し引いた事業所得が基本です。確定申告書第一表「所得金額等」欄を基準にしつつ、青色申告特別控除前の数字や売上を補足すれば、ほとんどの場面に対応できるでしょう。

判断に迷う場合は、取引先や融資面談では売上と所得を併記しましょう。実際と異なる金額を答えると後で発覚するリスクが高いため、確定申告書と整合する数字を誠実に伝える姿勢が、長期的な信用構築につながります。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー