国保逃れが規制へ|対象になるケース・ならないケースを解説

社会保険加入が対象外となるケース、実際の影響と個人事業主が確認すべきこと全まとめ

2026年3月18日、厚生労働省が「国保逃れ」スキームを規制する通達を発出しました。個人事業主が一般社団法人の役員となって社会保険に加入するこの仕組みは、今後どう扱われるのでしょうか。

本記事では通達の内容、個人事業主への実際の影響、そして正攻法の対応策まで専門的に解説します。

この記事の目次

国保逃れスキームとは

「国保逃れ」とは、個人事業主が一般社団法人の役員として社会保険に加入し、保険料負担を大幅に軽減するスキームの俗称です。

問題となっていたのは、形式的に法人役員へ就任し、実態に乏しいまま低い標準報酬月額で社会保険に加入するケースです。2026年3月18日の通達では、その被保険者資格の判断基準が明確化されました。

スキームの基本的な仕組み

「国保逃れ」スキームの本質は、個人事業主が他者の運営する一般社団法人の理事に就任し、月数万円の低額役員報酬で社会保険の被保険者となる構造にあります。

加入者は法人に対して役員報酬を上回る「会費」を支払うため、実質的なお金の流れは「法人→個人」ではなく、「個人→法人」の「逆ざや」となる仕組みです。この会費収入で、スキーム運営者が利益を得るビジネスモデルといえます。

実際に報道された事例では、役員報酬を月1万円台に設定し、月数万円の会費を支払う構造でした。社会保険料は「標準報酬月額(給与ベースの等級)」で計算されるため、報酬を最低水準に設定すれば保険料も最低水準に抑えられる点を悪用していました。

スキームが広がった背景

背景には、国民健康保険料の構造的な重さがあります。国民健康保険は被用者保険とは異なり、全額自己負担で扶養制度がありません。

年収500万円を超える個人事業主だと、年間80万〜100万円近い保険料負担となるケースも珍しくありません。扶養家族が多いほど人数分の保険料が加算されるうえ、家族5人なら負担が倍近くまで膨らむ場合もあります。

この重い負担に目をつけた業者がSNSやセミナーで勧誘を拡大し、加入者は数万人規模に達したとも報じられています。

2025年12月に、大阪府議会で自民党府議が維新所属議員のスキーム利用を告発したことで一気に社会問題化しました、2026年1月の維新による中間調査(4議員を「国保逃れの脱法的行為」と認定)を経て、2026年3月の通達発出へと至りました。

厚労省通達の概要

2026年3月18日、厚生労働省は「法人の役員である個人事業主等に係る被保険者資格の取扱いについて」と題する通達を発出しました。この通達では、法人役員の被保険者資格について、書面上の肩書だけでなく、業務実態と報酬の対価性を踏まえて総合判断する運用が改めて明確化されました。

通達が出された経緯

通達発出までの流れを時系列で整理すると、以下のとおりです。

| 時期 | 出来事 |

|---|---|

| 2025年12月 | 大阪府議会で維新議員のスキーム利用が告発され報道が拡大 |

| 2026年1月 | 維新が中間調査結果を公表、兵庫県議ら4人を「国保逃れの脱法的行為」と認定 |

| 2026年3月18日 | 厚労省が通達を発出、年金機構による勧誘事業者への調査も開始 |

従来は、役員資格取得届に必要書類が揃っていれば受理される運用でした。しかし今後は「書類が整っていればOK」という形式審査から、「実態があるか」を問う実態審査へと運用が変わります。

2つの判断基準の内容

通達は、法人役員が社会保険の被保険者に当たるかどうかについて「①法人の経営に対する参画を内容とする経常的な労務の提供があるか」「②その報酬が当該業務の対価として経常的に支払われているか」の2点を基準に、個別具体的な実態を踏まえて総合判断するとしています

1、業務実態が経常的な労務の提供であるか

第一の判断基準は、業務内容が「法人の経営に対する参画を内容とする経常的な労務の提供」に当たるかどうかです。

通達では次の業務は実態なしと判定されます。

- 知識向上のためのアンケート回答や勉強会参加(単なる自己研さんに過ぎない)

- 単なる活動報告や情報共有(指揮監督や権限行使に当たらない)

- 事業紹介への単なる協力やお願い(労務提供義務がない)

一方、次の要素があれば経営参画ありと認められやすくなります。

- 指揮命令権を有する職員の存在(業務を指揮する従業員や他の役員がいる)

- 決裁権を有する所管業務がある

- 役員間の取りまとめや代表者への報告業務を行っている

- 定期的な会議出席に加え、会議以外の業務による出勤実態がある

単なる名義貸しでは、実態として認められないというメッセージが打ち出されました。

2、報酬が当該業務の対価として適正か

第二の判断基準は、役員報酬が「業務の対価として経常的に支払われるもの」に該当するかです。通達によると、以下のような事例では社会保険の加入が認められません。

- 役員会等への出席のみに対して支払われる報酬

- 旅費などの実費弁償的な支払い

- 退職手当(毎月の給与や賞与に上乗せして前払いされるものを除く)

さらに重要なのが、個人事業主が法人に対して役員報酬を上回る会費等を支払っている場合、「実質的に業務の対価に見合った報酬を受けているとは言えず、原則として業務の対価としての経常的な支払いがあるものとは認められない」と明示された点です。

関連法人を経由して会費を支払わせる迂回的な構造についても、通達は「同一法人として取り扱うべき」と明記しました。国保逃れスキームの「逆ざや構造」による抜け道がふさがれた形です。

社保加入の規制対象外となるケース・ならないケース

通達発出後、ネット上では「すべての法人役員が疑われる」といった不正確な情報も見受けられます。しかし実際の射程範囲は限定的です。まずは自分のケースが該当するかを確認しましょう。

通達の具体的な対象者

通達の対象は明確に限定されています。原文では次のように示されました。

| 社会保険料の削減を謳い、個人事業主やフリーランス等を法人の役員とし、当該個人事業主等に係る健康保険等の被保険者資格を届け出る一方で、当該個人事業主等から会費等と称して役員としての報酬を上回る額を支払わせている事業所 |

|---|

焦点は「社保削減サービス事業者」とその利用者にあります。通常の法人役員が一律に疑われるわけではありません。「他者が運営する法人への形式的就任」と「逆ざや構造」の2条件が揃ったケースが、主な対象だと理解しておきましょう。

自分で法人を設立した場合はどうなる?

自ら株式会社や合同会社を設立し、代表者として社会保険に加入しているケースは、今回の通達が想定する「社保削減サービス利用型」には該当しません。

自分で経営判断を行い、事業活動を主導している実態があれば、通達の判断基準にそもそも抵触しないからです。

ただし注意点もあります。マイクロ法人(小規模な自社法人)を設立しても、事業実態がほぼなく社会保険加入だけが目的と見られる構造だと、将来的に別の論点で疑義を持たれる可能性はゼロではありません。「自分の法人なら何でもOK」ではなく、一定の事業活動・経営実態を伴わせる設計が重要です。

実態ある役員就任の場合は問題なし

他法人の社外取締役や顧問として就任しているケースでも、通達の「適用あり」の条件を満たしていれば適法です。具体的には次の要素がポイントになります。

- 指揮監督権・決裁権を実際に行使している

- 役員会への出席と、それ以外の業務による出勤実態がある

- 報酬が業務内容に見合い、会費等で相殺される構造でない

これらの事情が認められる場合は、今回の通達で問題とされた類型には通常当たりにくいと考えられます。ただし、実際の適用の有無は個別具体的な実態を踏まえて判断される点には留意が必要です。

個人事業主への具体的影響

通達の判断基準に該当した場合、実務上どのような影響が生じるのでしょうか。ネット上には「延滞金で数百万円」といった過剰な情報もありますが、実態はケースバイケースです。

社会保険資格は自動的に喪失となる

実態なしと判断された場合、通達は「資格喪失の届出を提出させ、その被保険者資格を喪失させること」と定めています。

流れとしては、まず年金事務所がスキーム運営法人を調査し、加入者リストをもとに個別確認へと進みます。加入者本人に直接通知が届くのは、調査のかなり後の段階です。

資格喪失後は、速やかに国民健康保険と国民年金への加入手続きを行う必要があります。市区町村役場で切替手続きを済ませ、以降は国民健康保険料と国民年金保険料を納付する通常の形に戻ります。

一律に遡及徴収されるとは限らない

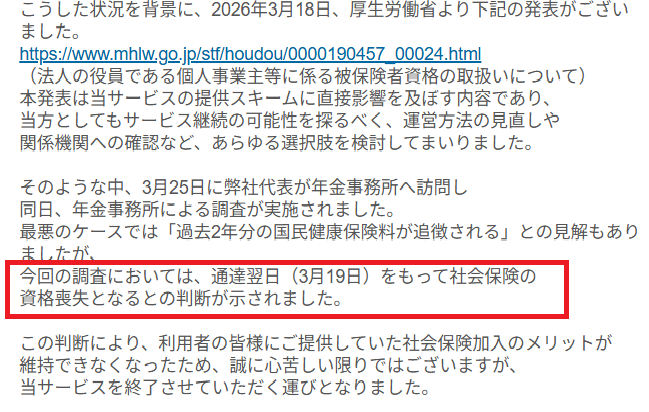

ネット上では「最大2年遡及で数百万円徴収」「延滞金年14.6%」といった情報が多く流れています。しかし実際の運用では、延滞金や遡及徴収が発生しなかった事例も確認されています。実際に社保サービスに加入していた事業主には、以下のようなメールが送られています。

制度上は、健康保険法等により最大2年分の遡及が生じうるとされています。一方で実務運用では、本人の故意性の程度や返納負担への配慮もあり、一律に厳しい処分が下されるわけではないようです。

とはいえ楽観視は禁物です。案件の経緯・悪質性・年金事務所の判断によって扱いは大きく変わり、実際に遡及請求を受けるケースも十分にあり得ます。

医療費返還となる可能性がある

社会保険資格の取消期間中に健康保険を使って医療を受けていた場合、医療費の7割分(保険者負担分)が返還請求の対象となる可能性があります。例えば医療費総額が30万円で自己負担3割の9万円を支払っていたケースでは、差額21万円の返還を求められる計算です。

ただし、国民健康保険など次の保険者との保険者間調整により、本人からの直接返納が不要となる場合もあります。

なお、金銭面以外の影響も見逃せません。

- 資格喪失後に未加入期間が生じれば、国保への加入義務違反となる

- 取引先や金融機関の信用面で不利に働く可能性がある

- 今後の行政監督対象に入る可能性がある

金銭的リスクはケースにより差が大きいものの、手続きの手間と精神的負担は全員に共通します。

保険料負担を見直したい個人事業主の対応策

国保逃れスキームが使えなくなったとしても、「高額な保険料負担に耐え続けるしかない」わけではありません。個人事業主が、合法的に国民健康保険料を見直す選択肢は存在します。

自分で法人を設立する(マイクロ法人の活用)

株式会社や合同会社を自ら設立し、代表者として社会保険に加入する方法です。いわゆる「マイクロ法人」と呼ばれる手法にあたります。

個人事業の全てを法人化する必要はなく、一部の事業だけを法人化する「個人事業+マイクロ法人」の併用も選べます。本業を個人事業のまま残し、副次的な事業を法人化して代表者として社保加入する設計が代表例です。

ただし今回の通達の趣旨を踏まえると、実態と報酬の対価性が妥当であること、一定の事業活動を伴わせることが大前提となります。

社会保険の加入要件を満たす働き方をする

社会保険の加入要件を満たすパート・アルバイト勤務により被用者となる方法です。個人事業を続けながら、並行して特定の要件を満たす雇用契約を結ぶ形になります。

2026年4月現在、短時間労働者として社会保険に加入するには、以下の要件をすべて満たす必要があります。

| 要件 | 内容 |

|---|---|

| 勤務先の規模 | 従業員数51人以上の特定適用事業所 |

| 所定労働時間 | 週20時間以上 |

| 月額賃金 | 8.8万円以上 |

| 雇用期間 | 2か月超の雇用見込み |

| 学生要件 | 学生でないこと(夜間・通信制等は対象) |

社会保険料は事業所得ではなく、勤務先で受け取る給与の「標準報酬月額」をもとに計算される仕組みです。そのため個人事業側の所得がどれだけ大きくても、保険料は給与基準で算定されます。

なお2026年10月には賃金要件(8.8万円以上)が撤廃、2027年10月以降は企業規模要件も段階的に撤廃予定で、今後さらに選択肢は広がる見通しです。一方で、最低でも週20時間はパート勤務に時間を割く必要があり、本業とのバランス調整は必須となります。

まとめ

今回の通達の射程は、あくまで「形式的な役員就任スキーム」に限定されています。自分で事業を運営する法人代表者や、実態のある他社役員として就任している方は、引き続き適法に社会保険の被保険者であり続けられます。

判断基準は、経営参画を伴う経常的労務提供の有無と報酬の対価性の2点です。社会保険料の負担を抑える方法を検討している個人事業主の方にとって、法人成りやマイクロ法人を設立する価値が、より高まっていくでしょう。

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー