起業家必見!起業前から会社設立後、経営を続けるうえで知っておくべき税金の種類と納税時期を徹底解説!

起業前から法人設立を経て、経営を続けるうえで知っておくべき税金の種類と納税時期

税金に関する話は苦手だという起業家や企業経営者はとても多いです。会社における税金に関する実務は専門家である税理士に依頼している方もいるでしょう。しかし、経営を行う上で納税はキャッシュフローに大きな影響を与えます。基礎的な税金の知識は必ず必要だと言えるでしょう。

今回は起業家やベンチャー経営者のために、知っておくべき基本的な税金の種類や、起業準備段階から法人設立を経て、会社の事業を成長させていく過程で発生する納税イベントについてまとめました。

上掲の図は、冊子版の創業手帳(無料)にも同じものを掲載しています。手許にあると便利だと思います。また、法人設立後に必要となる税務関係の手続きも解説していますので、この記事とあわせて読んでみてください。

また、税理士が監修した「税金カレンダー」も提供しています。このカレンダーを活用すれば、必要な税金の納付期限を見逃すことなく確認できます。13種類の異なるパターンを用意しており、どなたでも簡単に使えます。ぜひ、以下のリンクからアクセスして、ご利用ください。

この記事の目次

起業前における税金の種類と納税イベント:独立して法人設立まで

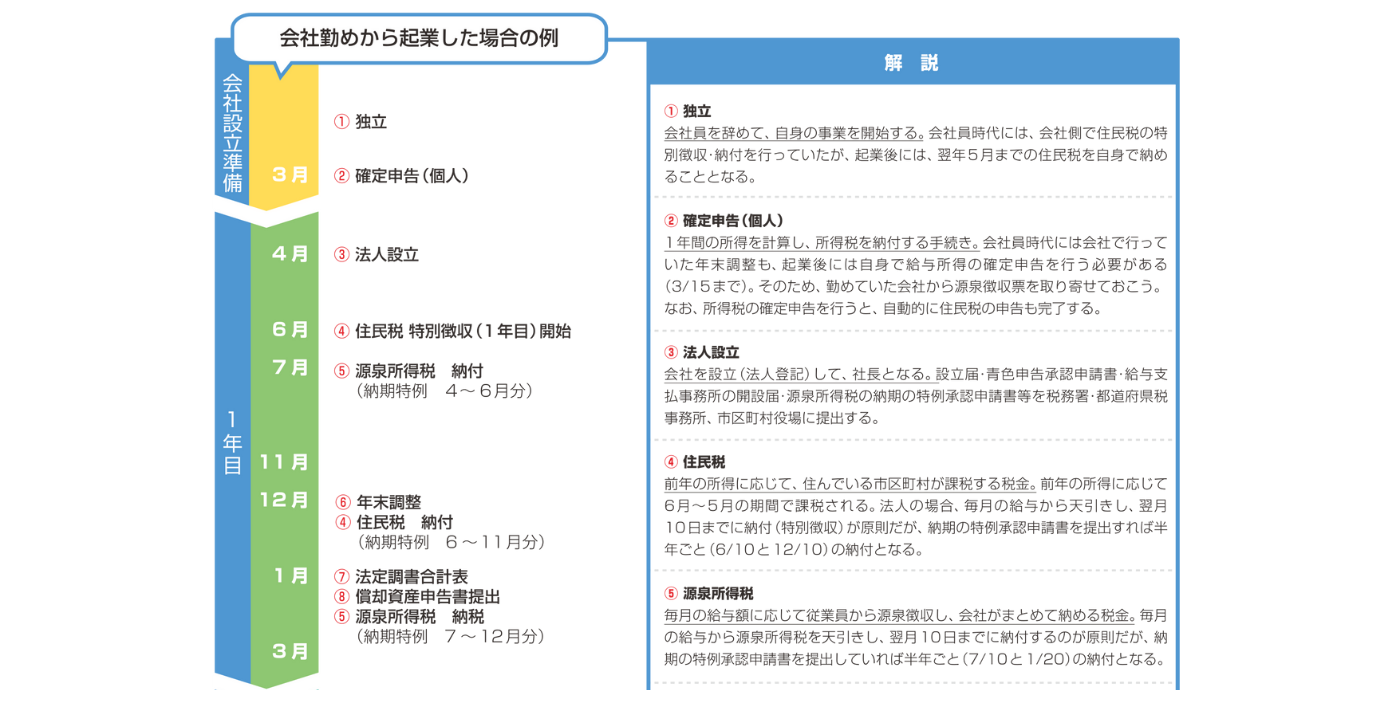

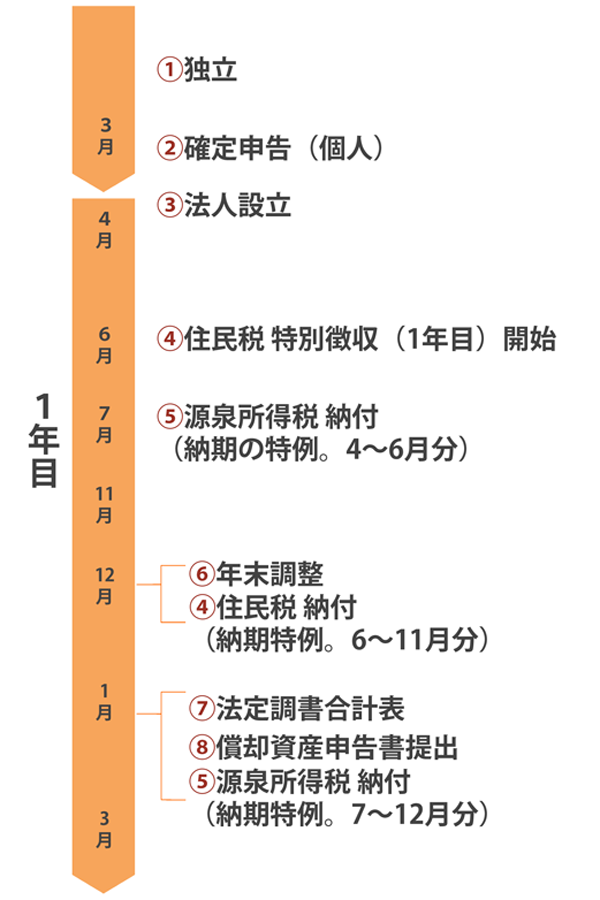

1.独立

あなたが会社勤めのサラリーマンをやめて独立して起業や開業したとします。

その場合、翌年5月までの住民税を納めることになります。サラリーマン時代は、所属する会社が住民税については天引き・納付していたので、住民税の納税について意識する必要ありませんでしたが、独立して開業・起業したら、あなた自身の住民税については自身で納付しなければなりません。

【関連記事】起業してからの住民税の考え方

2.確定申告(個人)

1年間の所得を計算し、所得税を納付する手続きが確定申告です。サラリーマン時代に天引きされた税金が戻ってくることもあります。会社勤めを辞めて起業した場合は、会社が年末調整をしてくれないので、給与所得の確定申告が必要となります。確定申告の期限は、基本的に3月15日です。

確定申告を行う場合は、会社から源泉徴収票を取り寄せておきましょう。なお、所得税の確定申告を行うと、自動的に住民税の申告も完了します。

3.法人設立

いよいよ法人設立で自分の会社をつくります。

「希望の扉」とともに企業の経営者として「納税の扉」も開かれます。「法人設立届書」「青色申告承認申請書」「給与支払事務所の開設届」「源泉所得税の納期の特例承認申請書」などを税務署・都道府県税事務所、市区町村役場に提出します。

これらの会社を設立・登記してから起業家が最初にやっておくべき税金についての手続きは、下記の記事に詳しくまとめています。ぜひ一読してください。

【関連記事】会社を作ったら最初にやっておくべき税金・納税の申請手続き

【関連記事】青色申告のすゝめ|青色申告と白色申告のメリット・デメリットと青色申告で得られる特典まとめ

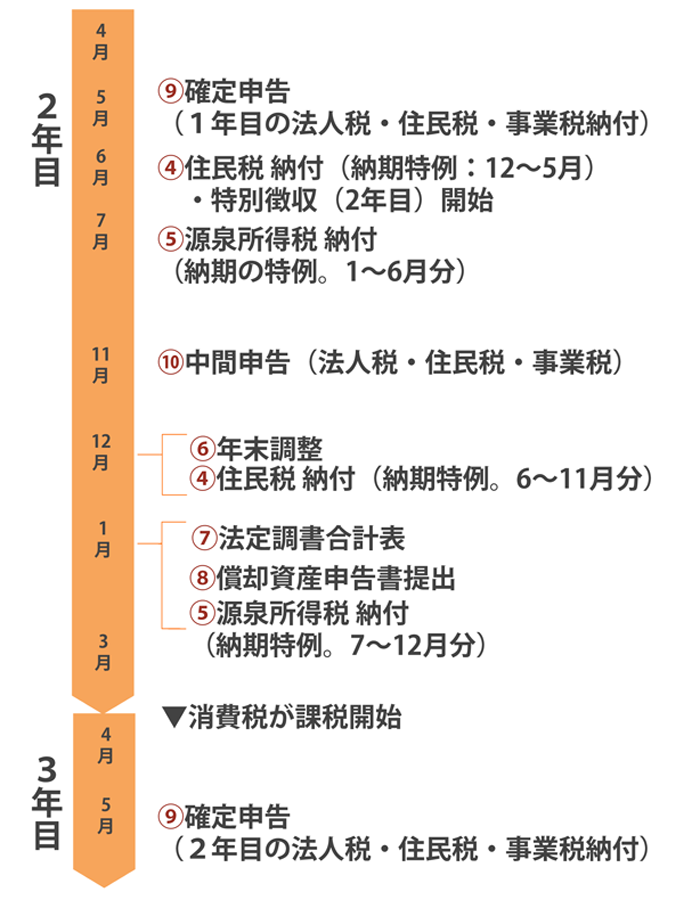

起業後における税金の種類と納税イベント:1年目(4月~3月)

4.住民税

住民税は、前年の所得に応じて住んでいる市区町村が課税する税金です。前年の所得に応じて6月~5月の期間で課税されまる。1月~12月、あるいは4月~3月のように慣れ親しんだ期間の区切りではないので、注意が必要です。

法人の場合、毎月の従業員の給与から天引きし、翌月10日までにまとめて住民税を納付するのが原則です。これが住民税の「特別徴収」です。

住民税について、納期の特例承認申請書を提出すれば、特別徴収納期特例として半年ごと(6月10日・12月10日)にまとめて納付することができます。特別徴収納期特例で半年ごとにまとめて納付することで、キャッシュ・アウトを後倒しにできるので、キャッシュフロー改善の効果があります。

一方で、6月と12月にまとめて半年分の住民税を納めなければいけないので、一度に大きなキャッシュ・アウトが発生します。また、納付のタイミングが半年に一度しかないので、ついつい忘れてしまう可能性もあります。住民税の納付期限の直前になって「住民税のせいで会社の資金繰りが…」とならないように注意しましょう。

なお、住民税については、自分で納付する方法が住民税の「普通徴収」であり、起業家や企業経営者は、自分で納めるのが一般的です。

【関連記事】起業してからの住民税の考え方

【関連記事】「イレギュラー系」支出のキャッシュフローを管理する

5.源泉所得税

源泉所得税は、毎月の給与額に応じて従業員から天引きし、会社がまとめて納める税金です。サラリーマン時代は天引きされる側だったが、経営者に立場が変わったら、逆に従業員の分をまとめて納税しないといけません。

源泉所得税については、毎月の従業員の給与から天引きし、翌月10日までに源泉所得税を納付するのが原則。

源泉所得税の納期の特例承認申請書を提出すれば、半年ごと(7月10日・1月20日)にまとめて納付することができます。住民税と同様に、源泉所得税も特別徴収納期特例で半年ごとにまとめて納付することで、キャッシュ・アウトを後倒しすることができ、キャッシュフロー改善の効果があります。

一方で、7月と1月にまとめて半年分の源泉所得税を納めなければいけないので、一度に大きなキャッシュ・アウトが発生します。また、納付のタイミングが半年に一度しかないので、ついつい忘れてしまう可能性もあります。源泉所得税の納付期限の直前になって「源泉所得税のせいで資金繰りが。。。」とならないように注意!というのも住民税の場合と同じです。

【関連記事】起業家のための所得税入門

6.年末調整

師走12月。先生だけでなく経営者も走り回るくらい忙しい。

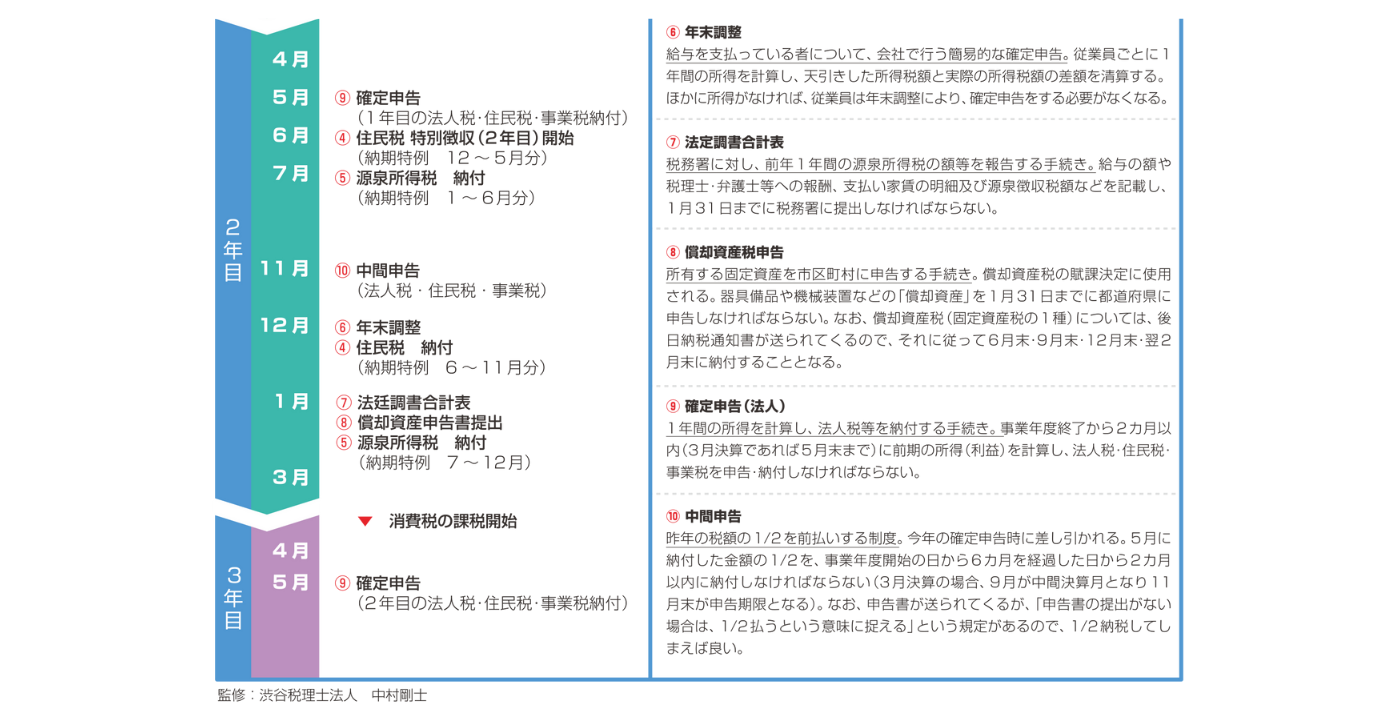

年末調整は、あなたの会社が給与を支払っている従業員について、会社側がおこなう簡易的な確定申告のことだ。12月に従業員ごとに1年間の所得を計算し、天引きした所得税額と実際の所得税額の差額を清算します。

天引きした額が多すぎる場合は、差額を従業員に戻し(還付)、少なすぎる場合は、逆に差額を追加で天引き(徴収)します。従業員は、他所からの所得が無ければ、年末調整が完了すると確定申告をする必要が無くなります。

【関連記事】年末調整とは? 必見…というほどでもないザックリとしたまとめ

7.法定調書合計表

明けましておめでとうございます。年明け1月、お正月気分が抜けたら、税務署に対し、前年1年間の源泉所得税の額等を報告する手続きを行わなければいけません。

給与の額や税理士・弁護士等への報酬、支払い家賃の明細及び源泉徴収税額など数種類の項目を記載した「法定調書合計表」を作成し、1月31日までに税務署に提出します。

8.償却資産税申告

法定調書合計表と同じ時期に、償却資産税(固定資産税)の申告の手続きが必要です。起業家や経営者(そしてサポートを依頼された税理士)の1月は忙しい。

償却資産税申告は、所有する固定資産を市区町村に申告する手続きです。償却資産税申告の申告書を作成し、資産の所在する市区町村の役所に提出する。申告書は、償却資産税の賦課を決めるために利用されます。

器具備品や機械装置などの「償却資産」を1月31日までに都道府県に申告する。償却資産税の申告は、法人事業税などと所管が異なるので、資産が所在する各市区町村に申告することに注意しましょう。例えば、那覇市(沖縄)の会社であっても、札幌市(北海道)に資産を持っていれば、札幌市で申告手続きをします。

なお、後日、償却資産税の納税通知書が送られてくるので、それに従って6月末・9月末・12月末・翌2月末に納付します。

【関連記事】知らなきゃ損する減価償却:ベンチャーが資産を経費化できる3つの特例

|

|

起業後の税金・納税イベント:2年目以降(4月~)

9.確定申告(法人)

いよいよ、ビジネスも2年目(2期目)に突入!会社を「爆速」どころか「神速」で成長させていきたいところです。

しかし、勢い余って忘れてはいけないことがあります。企業経営者として前期(1期目)分の確定申告をしなければならないです。

法人の確定申告は、1年間の所得を計算し、法人税等を納付する手続きです。事業年度終了から2カ月以内(3月決算であれば5月末まで)に前期の所得(利益)を計算し、法人税・住民税・事業税を申告して納付します。

確定申告には、「青色申告」と「白色申告」があります。一般的におすすめされているのは「青色申告」です。冊子版の創業手帳では、「青色申告」と「白色申告」のメリットを比較し、なぜ「青色申告」がおすすめなのかを解説しています。(創業手帳編集部)

参考:法人税入門。法人税申告書の書き方や計算方法、納税方法を徹底解説!

10.中間申告

中間申告は、昨年の税額の1/2を前払いで納付する制度。今期(2期目)の確定申告時に既に納付してしまった分はマイナスされるので、一年を通じたあなたの会社の納税額は同じになります。

「9.確定申告(法人)」で納付した1期目の(法人税・住民税・事業税の税金の)金額の1/2を、事業年度開始の日から6ヶ月を経過した中間決算月から2月以内に納付する。例えば、あなたの会社が3月決算の場合だと、9月が中間決算月となり11月末が申告期限になります。

なお、申告書が送られてくるが、「申告書の提出がない場合は、1/2払うという意味に捉える」という規定があるので、申告書を提出しなくても、実際に納税さえしてしまえばOKです。

|

|

創業期の税金・納税に関するリンク集

最後に、ここまで説明してきた税金の種類や納税についてのイベントごとに役立つリンク集をまとめました。

「2.確定申告(個人)」の参考リンク

- 確定申告期に多いお問い合わせ事項Q&A|国税庁

確定申告の時期によくある問合わせや質問と、それらの回答が掲載されている。よく間違われる「誤りの多い事例」も種類毎にまとめられており便利です。

「3.法人設立」の参考リンク

- 内国普通法人等の設立の届出|国税庁

- 青色申告書の承認の申請|国税庁

- 青色申告のすゝめ|青色申告と白色申告のメリット・デメリットと青色申告で得られる特典まとめ|創業手帳Web

- 給与支払事務所等の開設・移転・廃止の届出|国税庁

- 源泉所得税の納期の特例の承認に関する申請|国税庁

都道府県税事務所及び市区町村に提出する設立届出は、それぞれの様式があるので、該当する各所のHPを確認しましょう。

法人税の確定申告・中間申告などを青色申告でおこなうための承認を受けようとする場合の手続きについてまとめられている。青色申告を行うと、各種の特典が受けられる。

創業手帳Webの青色申告によって得られるメリットとデメリットのまとめ。

日本国内で事務所を設け、従業員に給与等の支払いを行う場合の届出の手続きについてまとめられている。なお、事務所を移転又は廃止した場合も届出が必要。

源泉徴収をした所得税と復興特別所得税について、年2回にまとめて納付できる特例制度を受けるために行う申請の手続きについてまとめられている。

「4.住民税」の参考リンク

市区町村によって細かい手続きが異なるので、各市区町村の役所のHPで確認しましょう。

「5.源泉所得税」の参考リンク

- 給与所得の源泉徴収税額表(令和 6 年分)

給与額別・扶養家族数別の源泉所得税について税額をまとめた一覧表。

「6.年末調整」の参考リンク

- 令和6年分 年末調整のしかた|国税庁

あなたの会社の従業員に1年間に支払う給与の額を合計した後の年末調整の手順がまとめられています。

「7.法定調書合計表」の参考リンク

- 給与所得の源泉徴収票(同合計表)|国税庁

給与所得の源泉徴収票等の法定調書合計表のひな形などがダウンロードできます。

「8.償却資産税申告」の参考リンク

償却資産税(固定資産税)の手続きは、資産の所在する各市区町村によって異なるので、それぞれの役所のHPを参照しましょう。

「9.確定申告(法人)」の参考リンク

- 令和4年版 法人税申告書の記載の手引|国税庁

申告書の記入方法が、各明細書ごとに事細かに解説されています。

「法人税申告書・地方法人税申告書の記載の手引」は令和4年版をもって更新が停止。 なお、各別表の記載の仕方については、引き続き、各別表様式の記載要領か、「法人税のあらましと申告の手引」で確認できます。

「10.中間申告」の参考リンク

- 法人税の中間(予定)税額の算出方法について|国税庁

中間申告書に記載する法人税額の計算方法の計算例が載っています。掛け算・割り算ができる人なら、ゆっくり、じっくり読めば法人税の中間申告で必要な法人税額の計算方法がわかります。

- 【関連記事】起業してからの住民税の考え方

- 【関連記事】会社を作ったら最初にやっておくべき税金・納税の申請手続き

- 【関連記事】青色申告と白色申告のメリット・デメリットと青色申告で得られる特典まとめ

- 【関連記事】起業してからの住民税の考え方

- 【関連記事】「イレギュラー系」支出のキャッシュフローを管理する

- 【関連記事】起業家のための所得税入門

- 【関連記事】知らなきゃ損する減価償却:ベンチャーが資産を経費化できる3つの特例

創業期の納税・税金だけでも、知らなければならないことがこれだけあります。冊子版の創業手帳では、創業期に必要となるノウハウをわかりやすく解説しています。一冊で必要な知識が得られます。

また、税理士が監修した「税金カレンダー」も配布中です。このカレンダーを使用すれば、必要な税金の納付期限を確実に把握できます。13種類の異なるパターンがあり、どなたでも簡単に利用できるようになっております。以下のリンクからアクセスして、ぜひ活用してみてください。

(創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー