【令和5年分】年末調整のやり方が丸わかり!書き方、計算方法、注意点などを解説

経営者も従業員も役立つ「年末調整のしかた」「年末調整の書き方」入門

気づけばあっという間に年末…今年も年末調整の季節がやってまいります。

税務署からは「年末調整のお知らせ」が、保険会社からは「生命保険料控除証明書」が届く季節となり、会計事務所の人たちはザワザワし始める……。そんな日本の師走。年末調整の師走です。

会社勤めをしていた頃は、「年末調整?会社に提出しないと~」ぐらいの認識でいた方も、いざ起業すれば、従業員分の年末調整を自分でやらなければなりません。最終的には、税理士なりに実務は依頼するとしても、基本的な仕組みややり方は経営者として知っておきたいところです。

今回は、起業家や経理担当者が知っておきたい年末調整の仕組みと、さらに、従業員向けに年末調整の必要書類の書き方について解説していきます。

また、年末には年末調整以外にも、法定調書合計表など、提出しなければならない書類があります。直前になってこれらの手続きにかかりきりになると、本業に支障が出てしまいます。

200万部を突破した冊子版の創業手帳(無料)では、創業期の税金イベントをカレンダーにしてまとめています。どの時期になんの手続きが必要なのかを把握しておくことで、事前に準備ができるでしょう。

この記事の目次

2023年度の年末調整の変更点とは?

年末調整は、税制の改正により変更点ある場合があります。

2023年分の扶養控除等申告書は、2022年度に一度提出されているため、すでにご存じの内容もあるかと思いますが、しっかり確認しておきましょう。

- 本年度の年末調整変更点

-

- 扶養控除の対象となる非居住者である扶養親族の範囲の見直し

- 「給与所得者の扶養控除等(異動)申告書」の「退職手当等を有する配偶者・扶養親族」、「「寡婦又はひとり親」」欄の追加

- 住宅ローン控除区分の追加・変更

扶養控除の対象となる非居住者である扶養親族の範囲の見直し

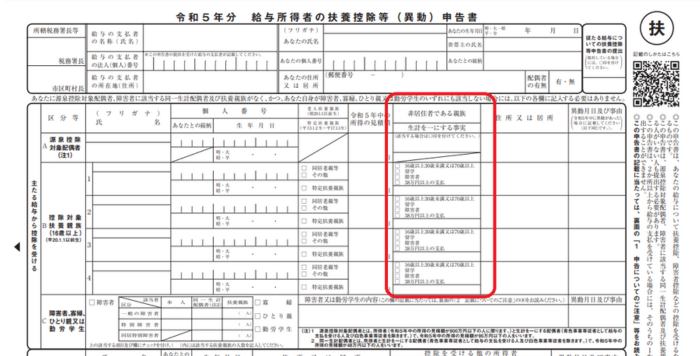

令和5年1月から、扶養控除の対象となる「非居住者である親族」欄が細分化されました。

【出典】(外部リンク)令和5年分 年末調整のしかた Ⅰ昨年と比べて変わった点|国税庁

この改正は、2023年1月1日から発生する所得税に適用されるので、2022年に既に「令和5年分給与所得者の扶養控除等(異動)申告書」が提出されています。

2023年の年末調整では、前年提出済みの書類に変更点がないか確認する必要があるため、注意が必要です。

下記のように「給与所得者の扶養控除等(異動)申告書」の「控除対象扶養家族」の欄にチェック項目が追加されています。

※具体的な記入方法については「扶養控除等(異動)申告書」の書き方」で解説します。

【出典】(外部リンク)令和5年分 給与所得者の扶養控除等(異動) 申告書

「給与所得者の扶養控除等(異動)申告書」の「退職手当等を有する配偶者・扶養親族」、「「寡婦又はひとり親」」欄の追加

年末調整において、扶養控除の適用を受けようとする非居住者である扶養親族が該当する場合には、下記の表のとおり、その扶養親族に係る確認書類を、給与の支払者に提出し、又は提示する必要があります。

【出典】(外部リンク)令和5年分 年末調整のしかた Ⅰ昨年と比べて変わった点|国税庁

下記のように「給与所得者の扶養控除等(異動)申告書」の下記の赤丸の欄が追加されています。

※具体的な記入方法については「扶養控除等(異動)申告書」の書き方」で解説します。

【出典】(外部リンク)令和5年分 給与所得者の扶養控除等(異動) 申告書

住宅ローン控除区分の追加・変更

住宅ローン控除適用期限は2021年(令和3年)12月31日までを予定していましたが、2025年(令和7年)12月31日までに延長となり、あわせて限度額、控除率、控除期間などが変更となります。

(2021年度の税制改正における特例措置を適用済みの方は除外)

また、住宅ローン控除適用対象の所得要件にて、3000万円以下から2000万円以下に引き下げられました。

【引用】(外部リンク)財務省「住宅ローン控除の見直し(令和4年度改正)」

年末調整とは……の前に知っておくべき「源泉徴収」とは?

年末調整の前に知っておくべきなのが源泉徴収。

本来であれば、所得税は個々人が納税額を計算し、確定申告して納税をすべきです。しかし、会社勤めをしているときは、会社が従業員分の所得税を計算し、従業員の給与から天引き、まとめて納税してくれます。

実際に会社勤めの人まで全て確定申告してしまうと、税務署が処理しきれずパンクしてしまいます。また、個々人から徴税するとなると、モレた分(脱税および納税忘れ)の回収が大変になるという事情もあるようです。

そこで、会社が窓口となって従業員分の所得税を計算し、従業員の給与から天引き、まとめて納税するというシステムが誕生しました。これが「源泉徴収」です。

【参考】起業家なら知らないとまずい「源泉徴収」|税務の基礎知識を学ぼう

年末調整とは?

源泉徴収により、会社勤めの場合は自動的に所得税を納税していますが、このやり方だと一つ問題があります。それは、所得税の計算のしかたと、納付のしかたが異なることによる「ズレ」です。

所得税は「その年1月1日から12月31日までの所得」に対して課税される税金であるのに対し、源泉徴収は毎月の給与ごとに天引きして納付します。つまり、源泉徴収では、今年の所得がいくらになるかが分かっていない段階で、先に納税をしている状態なのです。

所得が確定していないため、毎月の源泉徴収納税額も概算です。この概算の税額は「源泉徴収税額表」という一覧表が用意されているので、それに従って決定されます。

ある程度の精度はありますが、一人一人の実情に沿った正確な税金計算はできないので、どこかのタイミングで概算と実情のズレを調整しなければなりません。この調整のタイミングが、その年の所得が確定する時期=「年末」であり、年末にズレを調整するため「年末調整」といわれるのです。

基本的には、源泉所得税は毎月納付しなければならないのですが、特例として半年に1回にできる場合があります。冊子版の創業手帳では、この特例の承認に関する手続きについてわかりやすく解説しています。(創業手帳編集部)

年末調整の対象は?

「所得」がある人間は全て所得税の納税が義務付けられています。所得税の納税に際しては、個人事業主のように自分で確定申告をして、その金額を納税するケースと、会社勤めで源泉徴収されているケースがあります。

年末調整の対象となるのは、後者の「会社勤めで源泉徴収されているケース」です。経営者の立場からすると、源泉徴収している従業員分の年末調整を行わなければなりません。

年末調整のしかたの全体像を把握しよう(経営者向け)

では、まず年末調整のしかたについて、見ていきましょう。

年末調整のしかた1:社員の所得控除額の確認

年末調整を行うためには、従業員の所得計算が必要になります。給与については経営者自身が支払っているので、把握は容易でしょう。

年末調整を行うためには、従業員の所得計算が必要になります。給与については経営者自身が支払っているので、把握は容易でしょう。

しかし、所得税には「所得控除」があり、これは一人一人違ってくるので、そのデータを集めなければなりません。

そこで、年末調整の最初のステップとして、社員一人一人の所得控除額を確認するために、社員に書類の提出を求めます。そう、サラリーマンの年末恒例行事、年末調整です。すなわち「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」「扶養控除等申告書」および「保険料控除申告書」の、3枚の申告書です。

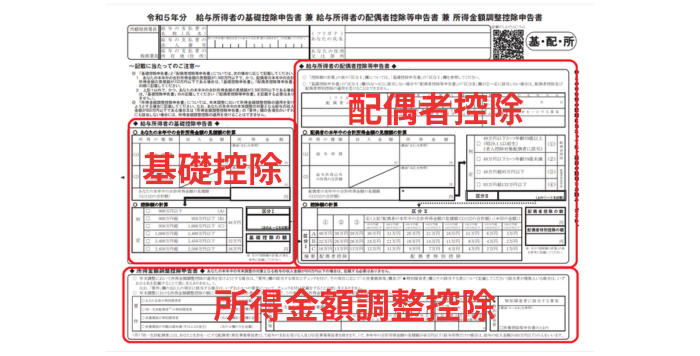

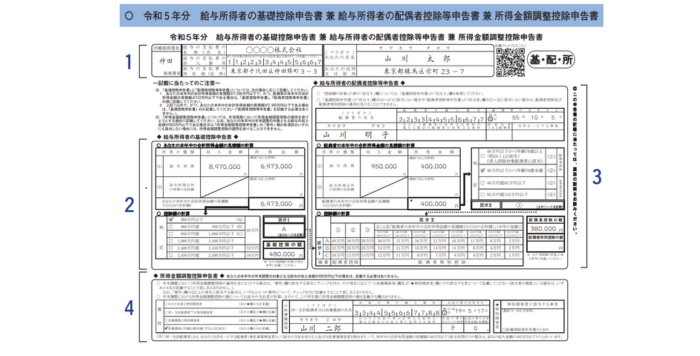

基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書

令和2年分から申告書のフォーマットが変更されました。令和元年分と大きく変わったのが、3つの控除に関する記入欄を1枚にまとめた「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」です。

税制改正により変更が加えられた基礎控除に関する部分が左側、令和元年分まで1枚の申告書だった配偶者控除等申告書が右側の部分。もうひとつ、税制改正であらたに設けられた所得金額控除に関する記入欄が下段に加わり、3つのパートに分かれています。

基礎控除申告書はすべての人が記載します。基礎控除額は所得が2,400万円以下の場合、48万円(2019年分以前は一律38万円)となっています。

右側の配偶者控除の部分は配偶者がいる場合に記載します。配偶者の年収と年齢によって配偶者控除をうけられます。配偶者が申告者本人の扶養に入るかどうかを判定するための記入欄です。

下の部分は新設された所得金額特別控除についての記入欄です。給与収入850万円を超えると給与所得控除の改正により実質的に増税になりました。ただし、自身が障害者だったり扶養親族に障害者がいる、扶養親族が年齢23歳未満等の4つの要件が当てはまる場合、控除に調整が加えられます。

それぞれの記載の仕方は後半で説明します。

【参考】(外部リンク)令和5年分 給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除申告書の記載例|国税庁

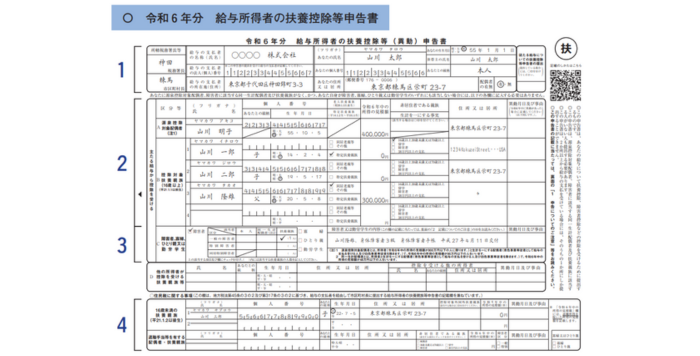

扶養控除等申告書 -扶(まるふ)-

そして、見慣れた「扶養控除等申告書」(正式名は「給与所得の扶養控除等(異動)申告書」)について説明します。扶養控除等申告書は、書類の右上部にプリントされた記号から、通称「扶 (まるふ)」と呼ばれます。

扶養控除申告書は、年末調整時に当年分と翌年分を受け取ります。

当年分は、前年の年末調整時に記入済みのもので、「家族が扶養から外れた」など、令和5年の途中で扶養家族に変更があった場合など、訂正が必要かを確認します。修正が必要な場合は、修正し再提出します。

扶養控除等申告書は来年の1月から支払う給与から天引きされる所得税の計算に使用する書類となるため、年号が翌年の令和6年と記載されています。

【参考】(外部リンク)令和5年分給与所得者の扶養控除等(異動)申告書のフォーマット|国税庁

【参考】(外部リンク)令和6年分給与所得者の扶養控除等(異動)申告書のフォーマット|国税庁

扶養控除等申告書は、配偶者控除や扶養控除に必要な書類です。

配偶者控除や扶養控除は、配偶者や子どもなど、面倒を見なければならない人数が多いと費用面で生活が大変になることを想定し、所得が控除されて所得税の負担が少なくなる制度です。例えば、妻の所得が一定以下であれば、夫は所得控除を受けることができ、所得税の負担が減ります。

これらの控除を受けるために、扶養控除等申告書の提出が必要となります。

【参考】(外部リンク)令和5年分給与所得者の扶養控除等(異動)申告書の記載例|国税庁

【参考】(外部リンク)令和6年分給与所得者の扶養控除等(異動)申告書の記載例|国税庁

保険料控除申告書 -保・配特 (まるほ)-

続いて、「保険料控除申告書」(正式名は「給与所得者の保険料控除申告書」)について説明します。保険料控除申告書は、書類の右上部にプリントされた記号から、通称「保(まるほ)」と呼ばれます。

【参考】(外部リンク)令和5年分 給与所得者の保険料控除申告書のフォーマット|国税庁

保険料控除申告書は、生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除に必要な書類です。

生命保険料控除:一定の生命保険料、介護医療保険料などを支払った場合に、一定の金額の所得が控除され、所得税の負担が少なくなる制度

地震保険料控除:火災保険に地震保険特約をつけて加入し、1年間に支払った保険料のうちの一定額が所得控除になる制度

※ただし、地震保険料控除の対象となる保険料は、自分や生計をともにする配偶者そのほかの親族が所有し、常時住宅として使用している建物および家財に対するものです。

他人に賃貸している住宅や別荘などの地震保険料は対象になりません。

社会保険料控除:自身や配偶者、その他の親族が支払うべき社会保険料を支払った場合、所得控除される制度

小規模企業共済等掛金控除:勤務先からの給与や賞与から差し引かれているもの以外で、独立行政法人中小企業基盤整備機構の共済契約の掛金、確定拠出年金法に規定する企業型年金加入者掛金・個人型年金加入者掛金、心身障害者扶養共済制度に関する契約の掛金を払っている場合、所得控除される制度

【参考】(外部リンク)令和5年分 給与所得者の保険料控除申告書の記入例|国税庁

また、「保(まるほ)」は、申請書に添付して、保険会社から届く「生命保険料控除証明書」などを提出しなければならないので注意が必要です。

ちなみに、「独身で保険も何も入っていないから、書く内容がない!」という従業員がいたとしても、申請書の回収漏れを防ぐために、名前だけ書いて提出させるようにしておくとミスが少なくなるでしょう。

年末調整のしかた2:納税額の過不足の計算

従業員から「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」、「扶養控除等申告書」と「保険料控除申告書」を回収し、そのデータに基づいてその年の税額を計算します。

税額の計算については、従業員から回収した書類に加え、給与の支払いなどから社会保険料を引いた所得に対する源泉徴収額を記録した「給与所得に関する源泉徴収簿」を活用し、行ってください。

この「計算された税額」と、「源泉徴収により天引きした税額」の差額を、12月又は1月の給与支給時に従業員に還付するか、追加で天引きして調整すればOKです。

年末調整のしかた(従業員に還付する例)

毎月の源泉徴収税額が5,000円で、実際の所得税が50,000円だった場合

源泉徴収税額:5,000円 × 12カ月 = 60,000円

実際の所得税:50,000円

∴ 60,000円 - 50,000円 = 10,000円(従業員に還付)

年末調整のしかた(従業員の給与から追加で天引きする例)

毎月の源泉徴収税額が5,000円で、実際の所得税が70,000円だった場合

源泉徴収税額:5,000円 × 12カ月 = 60,000円

実際の所得税:70,000円

∴ 60,000円 - 70,000円 = -10,000円(従業員の給与から追加で天引き)

源泉徴収税の計算が終わったら、清算する準備とともに「源泉徴収票」を作成します。

年末調整のしかた3:過不足納税額の精算

納税額の過不足の計算が終わったら、納税額の過不足分を精算します。

年末調整をした月分の「所得税徴収高計算書(納付書)」に記載し、徴収税額を納付します。毎月(納期の特例を受けている場合は半年に1回)、源泉所得税の納付で使っている納付書に、年末調整の過不足分を追記するイメージです。

年末調整のしかた4:従業員への還付(追加で天引き)

実際には年末調整では「控除」を計算するため、ほとんどの場合「還付」となります。社員はうれしい!

一方で、天引きの計算をミスしていた場合など、追加で天引きすることが時々あるようです。その場合、従業員はいい顔をしない(不当ではないのだが、心理的にモチベーションが下がりやすい)ので、その際は経営者として従業員に十分な説明を忘れないようにしたいですね。

このようなミスがないよう、給与の計算には、会計ソフトを利用することをおすすめします。冊子版の創業手帳では、会計ソフトの種類や、選び方、おすすめのソフトについて解説しています。お得に導入できるキャンペーン・コードも発行していますので、ぜひチェックしてみてください。(創業手帳編集部)

年末調整のしかた5:翌年1月末までに各種法定調書を提出

税額の調整を終えホッとするのもつかの間、年末調整に関する書類作成・提出は1月まで続きます。

年末調整が終わったら、原則1月末までに、法定調書とよばれる「源泉徴収票」や「支払調書」を税務署に提出します。

さらに、従業員が居住している市区町村へは「給与支払報告書」を提出します。

年末調整の書き方(従業員向け)

令和2年分から新たに加わったマル基・配・所は、3つの控除申告書が1枚にまとめてあるので複雑に感じられます。

しかし、単身者や共働きの場合(共に正社員の場合の多く)は配偶者控除の部分は空欄になりますし、所得金額調整控除は年収850万円以上の人が対象なので、実際のところ、かなり多くの割合の人が基礎控除の部分のみの記入になると考えていいでしょう。

基本的な専門用語と控除の種類を頭に入れて、自分が該当する記入欄かどうかがわかれば年末調整はそれほど面倒な作業ではなくなります。

この機会に、それぞれの申告書に対する理解を少しだけ深めて年末調整を克服しましょう。

「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」の書き方

令和2年分から申告書のレイアウトが大きく変わり、令和元年分ではマル配で記入していた申告者本人の基礎控除の部分と配偶者控除、新設された所得金額調整控除が1枚の申告書にまとめられています。基礎控除の金額も一律38万円だったものが、所得2,400万円以下については48万円に、2,400万円超については段階的に引き下げられています。

◆給与所得者の基礎控除申告書◆の部分

まず最初に、マル基・配・所、マル扶の2つの申告書のなかで何度も登場する「収入(金額)」と「所得(金額)」について押さえておきます。

令和5年1~12月まで(年末調整時に給与等の最終支払い前のため見積額)の収入金額を記入したら、マル基・配・所裏面の表「◯あなたの本年収の合計所得金額の見積額の計算」で収入金額から所得金額を計算し、太枠矢印下の「◯控除額の計算」で当てはまる所得金額区分にチェックを入れます。「区分Ⅰ」のところは「判定」の枠の(A)~(C)に当てはまればそれを記入し、所得金額が1,000万円超の場合は記入不要です。

所得金額の区分に当てはまる48万円、32万円、16万円のいずれかを太枠「基礎控除の額」に記入します。

【参考】(外部リンク)国税庁「令和5年分年末調整のしかた」p.15

一見複雑ですが、基礎控除については所得金額が2,400万円を超えなければ控除額に影響はないため、大多数の給与収入のみの人は基礎控除48万円に該当すると考えていいでしょう。

◆給与所得者の配偶者控除等申告書◆の部分

配偶者控除申告書は配偶者がいない場合は記入する必要がありません。

また、申告者自身の収入金額が1,195万円超(所得金額は1,000万円超となる)の場合、または、配偶者の収入金額が201万6,000円を超える(所得金額では133万円超となる)場合については配偶者控除の対象からはずれます。

夫婦相互に配偶者控除を受けることはできません。共働きの場合、夫婦どちらか一方のみ配偶者控除を申告します。

順番に記入欄を見ていきます。

「配偶者の氏名」、「配偶者の個人番号」に配偶者のマイナンバー、「生年月日」を記入します。

同居していない場合は「あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所」に住所を記入、「非居住者である配偶者」は海外に住んでいる場合のみ◯を記入します。「生計を一にする事実」に配偶者に送金した年間の金額を入れます。

「◯配偶者の本年中の合計所得見積額の計算」は基礎控除申告書で収入金額から所得金額を計算したところと同じく、申告書裏面の表から配偶者の所得金額を求めます。

太枠のなかに合計所得金額を入れたら「判定」の金額区分に当てはまる①~④のいずれかを二重枠区分Ⅱに記入します。

「◯控除金額の計算」の表から配偶者控除の金額を求めます。

表の横軸(赤色)となる区分Ⅱに記入した①~④と、基礎除申告書で記入した縦軸(青色)の区分Ⅰ(A)~(C)から該当する控除金額を見つけて太枠の「配偶者控除の額」、「配偶者特別控除の額」のいずれかに金額を記入します。

◆所得金額調整控除申告書◆の部分

年収見積額が850万円超の人を対象とした所得金額調整控除が令和2年から新しく設けられました。年収見積額が850万円以下の人は記入する必要がありません。

また、配偶者控除と異なり、共働きで夫婦ともに850万円超の年収がある場合、要件に該当すればそれぞれに所得金額調整控除を申告できます。

自身・配偶者・扶養親族が特別障害者であるかどうか、年齢23歳未満の扶養親族がいるかどうかの4つの「要件」の当てはまるものにチェックを入れます。2つ以上の要件が該当する場合は1つだけ記入します。

「☆扶養親族等」にチェックを入れた要件に該当する人の情報、「★特別障害者」に障害者手帳の種類、交付年月日、障害の等級を記入します。

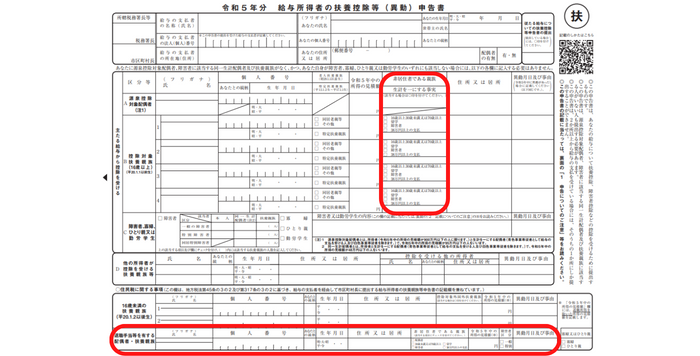

「扶養控除等(異動)申告書」の書き方

扶養控除等(異動)申告書は申告者が扶養する親族の情報を記入します。「A源泉控除対象配偶者」~「D他の所得者が控除を受ける扶養親族等」に分かれており、令和2年分から「◯住民税に関する事項」が加わりました。

また令和5年分のフォーマットからは、「非居住者である親族」欄が細分化されたのと、「退職手当等を有する配偶者・扶養親族」欄が追加されました。

最上段の自身の情報を記入する枠の下に、

と書かれています。家族にA~Cに該当する人がいなければ、記入しなくてよいということです。以下でその要件を説明します。

「A源泉控除対象配偶者」の部分

源泉控除対象配偶者とは、以下に当てはまる場合の配偶者です。

配偶者の所得の見積額が95万円以下=配偶者控除等申告書で判定した区分Ⅱが①~③。

「B控除対象扶養親族(16歳以上)」の部分

扶養親族とは、申告者が扶養している子供や親で、所得見積額が48万円以下の人を指します。子供や親に収入があれば、基礎控除、配偶者控除のところで見たマル基・配・所の裏面の表から所得を計算し48万円以下というのが扶養親族に記入できる最初の条件となります。

扶養親族の欄は1~4までの番号が振られ4人まで記入できます。番号ごとに「同居老親等」「その他」「特定扶養親族」というチェックボックスがあるので、下表の条件に当てはまるものにチェックを入れます。子供が大学生の年齢にある「特定扶養親族」と70歳以上の親と同居している場合の「同居老親等」がいる場合は優遇されるということです。

| 扶養親族 (所得見積額が48万円以下) |

|||

| 控除対象扶養親族(年齢が16歳以上) 控除額 38万円 |

特定扶養親族 (年齢が19歳以上23歳未満) 控除額 63万円 |

||

|

老人扶養親族 (年齢が70歳以上) 控除額 48万円 |

|||

| 同居老親等 (申告者または配偶者の直系尊属でいずれかと同居している人) 控除額 58万円 |

|||

子供、親が同居していない場合は「住所又は居所」に住所を記入し、海外に住んでいる場合(1年以上)は細分化された非居住者の該当箇所にチェックを記入します。子供、親に送金をしている場合は「生計を一にする事実」に年間の総金額を記入します。

「異動月日及び事由」には、扶養親族の数が増減した理由と日付を記入する欄です。婚姻・出生・死亡・就職などがあげられますが、老親と同居することにして扶養に入れるといった日付や理由が書きにくい場合は空欄でも大丈夫です。

「C障害者、寡婦又は勤労学生」の部分

「障害者」「寡婦」「特別の寡婦」「寡夫」「勤労学生」と記されたチェックボックスがあるのでそれぞれ見ていきます。

「障害者」

申告者本人、配偶者、扶養親族に障害者がいる場合は該当する箇所にチェックを入れます。「同一生計配偶者」は所得の見積額が48万円以下に限られます。「扶養親族」は16歳未満も該当します。

障害者のうち身体障害者手帳の等級が一級または二級、精神障害者保健福祉手帳の等級が一級、重度の知的障害の判定を受けている、複雑な介護を受けている等の場合、特別障害者となります。

「寡婦」

夫と死別または離婚後再婚していない、夫の生死がわからない人が該当します。死別、生死がわからない場合については所得が500万円以下(収入では6,777,778円以下)という条件が加わります。

「特別の寡婦」

子供がいる寡婦が該当します。所得500万円以下が条件となります。

これまで控除の対象外であった未婚のひとり親に対しても所得控除が設けられました。令和3年分のマル扶から「特別の寡婦」「寡夫」に代わり「ひとり親」というチェックボックスが設けられています。適用は令和2年分からなので、「特別の寡婦」を2重線で手書き修正すれば、ひとり親控除が受けられます。

寡婦・寡夫控除に関して、令和元年分までは所得500万円のラインと男女で異なる控除額だったものが、令和2年分から所得500万円超では控除が受けられなくなり、男女に関わらず子供がいるひとり親は控除額が一律35万円となりました。

ただし、事実婚の場合、または住民票に「未届」の記載があるひとり親は対象外です。

「寡夫」

妻と死別または離婚後、再婚していない、妻の生死がわからない人が該当します。所得が500万円以下の条件は寡婦と同様です。

「勤労学生」

大学、高等学校、専修学校、職業訓練校等の生徒であり、給与収入等(事業所得、雑所得等含む)を得ている人が対象です。給与所得とそれ以外の収入がある場合は所得の見積額が75万円以下(うち給与収入以外が10万円以下)、給与収入のみの場合は 130万円以下に限られます。

「左記の内容」

該当したチェックボックスの内容を記載します。

障害者の場合は障害者手帳の種類、障害の等級、寡婦・特別の寡婦・寡夫では死別・離婚・生死不明の種別、生計を一にする子がいる場合は子の氏名と所得の見積額、所得が500万円以下の寡婦、特別の寡婦、寡夫については所得の見積額を記入します。

「D他の所得者が控除を受ける扶養親族等」の部分

共働きなど同一生計内に複数の給与所得者がいる場合、同じ人を二重に扶養親族とすることはできません。

例えば、長男を夫の扶養親族とし、次男を妻の扶養親族として申告する場合に、夫の申告書「D他の所得者が控除を受ける扶養親族等」に次男を記入します。

「◯住民税に関する事項」の部分

「16歳未満の扶養親族」

16歳未満の子供がいる場合、住民税の控除対象となります。年末調整の情報は会社を通して市区町村にも送られ住民税が計算されるので、16歳未満の子供がいる場合に記入します。

対象となる子供が外国に住んでいる場合は「控除対象外扶養親族」に◯を入れ、送金している場合は送金額を記入します。

「退職手当等を有する配偶者・扶養親族」

退職金を受け取った配偶者や扶養親族がいる場合、この欄に記載をする必要があります。所得税では退職所得を含めた合計の所得金額で判断しますが、住民税では退職所得を含めない所得金額で判断するためです。

「保険料控除申告書」の書き方

「生命保険」「地震保険」「社会保険」「小規模企業共済掛金」の4つの種類の保険に分かれています。一般的なサラリーマンが記入するのは「生命保険」と「地震保険」であることがほとんどです。

「社会保険」は扶養親族の国民健康や国民年金の保険料を支払っている場合、中途入社でそれ以前は国民年金保険料と国民健康保険料を支払っていた場合などが当てはまります。

「小規模企業共済等」は自営業者や小規模企業の経営者の退職金制度となる小規模企業共済に掛金を支払っている人やiDeCo(個人型確定拠出年金)などに加入している人が対象となる記入欄です。

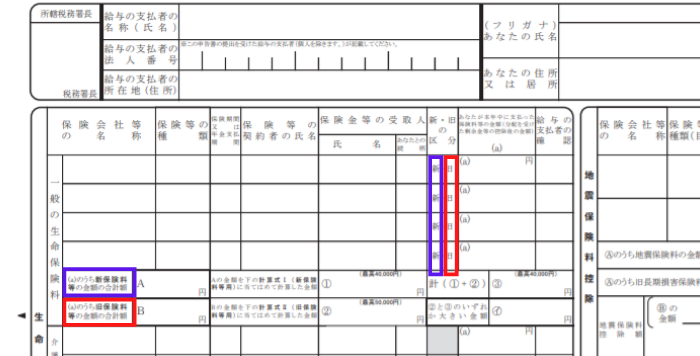

「生命保険料控除」の部分

保険会社から送られてくる生命保険料控除証明書をもとに、年間の保険料を合計し計算式Ⅰ(新保険料)、計算式Ⅱ(旧保険料)いずれかに当てはめて生命保険料控除額を計算します。新旧の違いは以下のとおりです。

計算式Ⅱ:平成23年以前に契約した保険の場合 → 生命保険料控除証明書に「旧制度」の記載

新・旧の違いは送られてくる生命保険料控除証明書に記載されています。

加入している生命保険が多い人は新旧それぞれに保険料を合計した上で控除額を計算しなければならず面倒です。各保険会社のサイトに「生命保険料控除サポートツール」といった名称で、保険料を入力するだけで控除額を計算してくれるページが設けられているので積極的に利用しましょう。

また、計算式Ⅰでは年間の保険料が8万円超であれば控除額は一律に4万円、計算式Ⅱでは10万円超であれば控除額は一律に5万円なので、年間の保険料が8万円、10万円となる保険があれば、それを1つ記入すればよいということです。

生命保険料控除証明書は申告書に添付します。

「地震保険料控除」の部分

書き方の流れは「生命保険料控除」と同じです。地震保険料控除は2007年から開始されたものであることから、「地震保険又は旧長期損害保険料の区分」では2006年以前に契約したものであれば「旧長期」、2007年以降の契約であれば「地震」にマルをつけます。

「社会保険料控除」の部分

給与から天引きされている自分の社会保険以外に、自身や扶養親族の国民健康保険や国民年金保険料を支払った場合に適用される控除です。

大学生の子供(20歳以上)の国民年金保険料を支払った場合や、中途入社でその年の入社以前に国民健康保険料を支払っていた場合などが当てはまります。

社会保険料控除は計算式等を用いる必要はなく、保険料合計金額がそのまま控除額となります。

国民年金保険料、国民年金の掛金についてのみ証明書を添付が必要です。それ以外の保険料、掛金については証明書の添付は必要ありません。

「小規模企業共済等掛金控除」の部分

小規模企業共済は主に中小規模の企業の経営者や役員、個人事業主が退職金を積み立てる制度です。現金による前納や口座振替、掛金の増額・減額などさまざまな払い込み方法があり、11月または3月に加入者に送られる「小規模企業共済等掛金払込証明書」は掛金の払い込みの状況によって記載内容が異なります

詳しくは、中小企業基盤整備機構の「小規模企業共済」をご覧ください。

確定拠出年金(企業型DC、iDeCo)の掛金も控除の対象となります。

給料から天引きされている場合は記載の必要はありません。iDeCoの加入者で個人払い(口座引落)を選択している場合「小規模企業共済等掛金払込証明書」という名称のはがきが国民年金基金連合会から届きます。既に払い込んだ金額とその年に払い込む予定の金額、合計額が記載されているので合計額を「あなたが本年中に支払った掛金の金額」に記入します。

心身障害者扶養共済制度は障害者を扶養している人が死亡または重度の障害を負った場合に、扶養されていた障害者に年金を支給する制度です。

社会保険料控除と同じく、掛金がそのまま控除額となります。

年末調整の書き方・しかたまとめ

今回は、年末調整について、経営者側、従業員側の双方からみていきました。

年末調整は従業員の確定申告を会社が代わりにやっているようなものなので、正確な知識とテクニックが必要となります。間違いがあれば、従業員に迷惑をかけるだけでなく、税務署からの指導が入るなど、大変な事態になりかねません。

まずは年末調整の基本的な仕組みやルール、やり方の流れを押さえ、実務については、税理士などの専門家に委託するなどして進めていきましょう。

税理士との顧問契約は、創業期においてはコスト的にハードルが高いかもしれません。しかし税理士は、会計などの実務面でのサポートだけでなく、会社の財務状態を把握した上での経営戦略のアドバイスなども行ってくれます。冊子版の創業手帳では、税理士との二人三脚で経営を拡大した起業家のインタビュー記事を掲載していますので、参考にしてみてください。

また、冊子の請求時にWeb版の創業手帳の無料会員登録が行えます。会員向けに無料で専門家を紹介していますので、こちらもご活用ください。

創業手帳では、確定申告対応の「確定申告ガイド」を作成しました。確定申告をするにあたり、全体の流れとチェックすべき公的サイト、さらに今年だからこそ気を付けないといけない点をまとめたガイドブックとなっています。副業版確定申告もあわせてご活用ください。

(創業手帳編集部)

【関連記事】【保存版】起業家必見!会社で発生する税金の種類と納税時期のまとめ

【関連記事】創業期から税理士をつける3つのメリットと適切な見つけ方

(創業手帳編集部)

創業手帳は、起業の成功率を上げる経営ガイドブックとして、毎月アップデートをし、今知っておいてほしい情報を起業家・経営者の方々にお届けしています。無料でお取り寄せ可能です。

-

損益計算書(P/L)とは?項目別の見方や貸借対照表(B/S)との違いをわかりやすく解説

損益計算書(P/L)とは?項目別の見方や貸借対照表(B/S)との違いをわかりやすく解説

-

小規模事業所がクラウド労務管理システムを導入するメリットは?

-

創業期を支えてくれる法人カードのベストな選択肢とは?

-

中小企業経営者・個人事業主に大打撃? 「インボイス」を今から知っておくべきワケ

-

創業期の人的リソースを確保するために導入したいシステムとは?

-

ホームページ制作は初心者でも簡単にできる!厳選おすすめ制作ツール