1%未満の低金利が魅力!制度融資で資金調達する

制度融資の概要とメリット・デメリットを知って起業時の資金調達に活用しよう

(15/04/09更新)

起業時の資金調達方法で、メジャーな方法の一つが公的融資で調達することだ。日本政策金融公庫の創業融資とともに検討されることが多いのが、あなたが事業をおこなう都道府県や市町村区などの自治体が用意している「制度融資」である。

【関連記事】日本政策金融公庫の創業時に利用できる3つの融資制度

制度融資は、金利の一部を自治体が利子補給するなど、起業家や中小企業経営者にとってはお得な資金調達方法として知られている。そんな制度融資にはどんな特徴、メリット・デメリットがあるのだろうか?今回は、制度融資の基本的な仕組みと、そのメリット・デメリットを解説していく。

また、起業時のメジャーな資金調達方法のひとつである日本政策金融公庫の融資を詳しく知りたい方もいるでしょう。冊子版の創業手帳(無料)では、日本政策金融公庫の融資制度について詳しく解説しています。また、「新創業融資制度」に申し込むために必要な事業計画書を簡単に作成できるサービスも紹介しています。(創業手帳編集部)

この記事の目次

制度融資とは?制度融資を利用した資金調達の仕組み

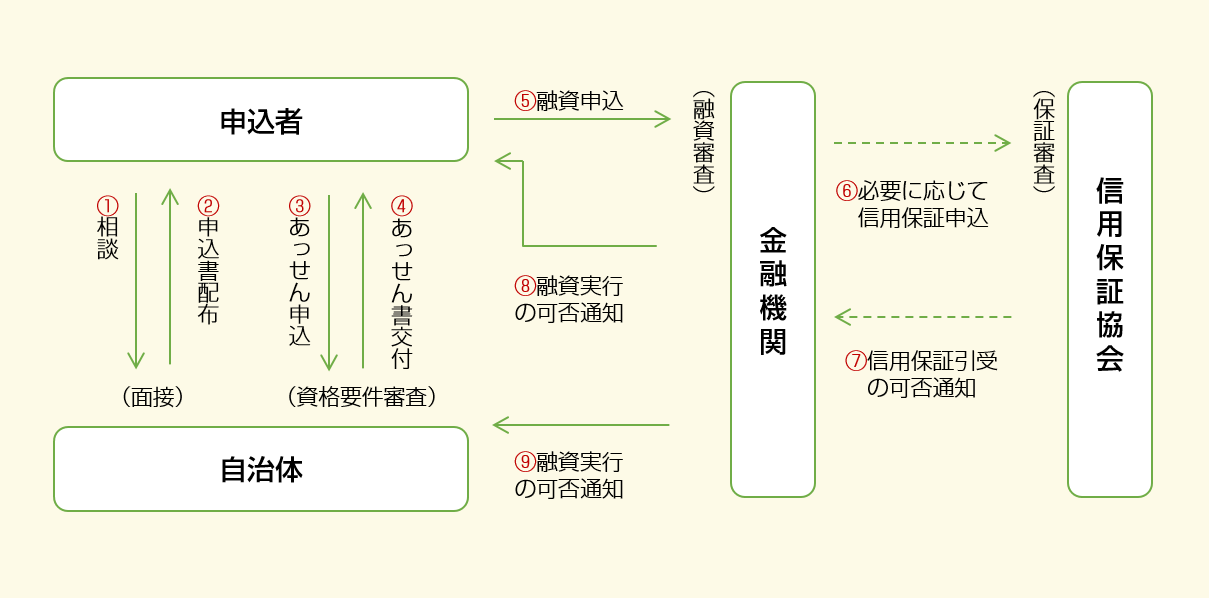

制度融資の申請から審査・融資実行まで

制度融資の申請から審査を経て融資実行に至る流れを上図にまとめた。

制度融資には、融資を申し込む起業家や経営者(申込者)のほかに、都道府県や市町村区などの自治体、金融機関、信用保証協会の3者が登場する。起業家や中小企業経営者が直接融資を申し込む日本政策金融公庫の創業融資と異なり、自治体の制度融資では登場人物が多い。

以下、具体的な流れについて説明しよう。

自治体の窓口で申請する

まず登場するのが都道府県、市区町村などの自治体。地域の産業振興、創業支援などを目的として、制度融資全体の旗振り役を果たしている。自治体によって制度融資の内容は異なり、都道府県単位の制度融資もあれば、市区町村単位の融資制度もある。

制度融資を利用する場合、まずは、自治体が設置している相談窓口に相談することがスタートだ。事業計画書を書き、窓口での添削作業を終えると、あっせん書が発行される。

自治体は融資制度以外にも創業支援を行っています。たとえば起業塾や、セミナー、個別相談などさまざまなものがあります。ではこのような支援は自治体しか行っていないのでしょうか? そうではありません。実は、地方銀行や、信用金庫、信用組合も創業支援を行っています。冊子版の創業手帳では、このような地方金融機関の創業支援について詳しく解説しています。自治体の創業支援と比較して、自分に合ったものを選ぶのに役立ててみてください。(創業手帳編集部)

自治体のあっせんを受けて民間金融機関が融資を実行

これを地域を管轄する民間金融機関の支店に持ち込み、融資の具体的な話を進めることになる。

ただし、民間金融機関から見れば、起業家への融資は安全性の高いものではない。実績もなく、返済の可能性が未知数であり、貸し倒れのリスクも高い。

信用保証協会が公的な保証人として信用保証してくれる

そこで登場するのが信用保証協会だ。信用保証協会とは公的な保証人のような組織である。

起業家は信用保証協会に信用保証料を納めることにより、万が一、返済ができないとき、金融機関への返済を立て替えてもらうことができる。つまり、信用保証協会がついていてくれれば、金融機関としては安心してお金を貸せるというわけである。

制度融資は1%未満の低金利が最大メリット

制度融資で資金調達する最大のメリットは、低金利で資金調達できるということである。

制度融資で資金調達する最大のメリットは、低金利で資金調達できるということである。

自治体の制度融資は、一般的に日本政策金融公庫の創業融資制度よりも金利が低い傾向にある。借入金利息の一部を自治体が負担する利子補給制度や、信用保証協会の保証料の一部を自治体が負担する信用保証料補助制度が用意されているケースが多いからだ。

地域にもよるが結果的に1%未満のかなりいい金利で融資を受けられる可能性がある。

【関連記事】新創業融資制度で資金調達するメリット・デメリット

制度融資で資金調達するデメリット

融資実行まで2カ月ほどかかる

制度融資の最大のデメリットは、融資実行までにかなり長い期間を要することだ。最初の相談から融資実行まで2ヶ月程度はかかる。

制度融資の最大のデメリットは、融資実行までにかなり長い期間を要することだ。最初の相談から融資実行まで2ヶ月程度はかかる。

前述のように、都道府県などの自治体、金融機関、保証協会と3者それぞれの審査を経て融資実行に至るため、各審査で時間を要し、結果として申請申込みから融資実行まで時間がかかるのである。

日本政策金融公庫の創業融資制度が数週間から1ヶ月程度で融資実行に至るのに対し、かなり時間のロスになってしまう。

「店舗やオフィス物件を(誰かに取られるまえに)取得したい」「誰も追いつけないように早く新ビジネスを始めたい」など、急ぎの資金調達ニーズには、制度融資は向いていないといえるだろう。

自己資金要件が厳しい

制度融資を利用するもうひとつのデメリットとしては、自己資金要件が厳しめなケースが多いことが挙げられる。

日本政策金融公庫が提供している新創業融資制度の場合、求める自己資金割合(自己資本比率)が1/10(10%)なのに対し、制度融資は、自己資金割合が1/2(50%)を求めていることが多い。

【関連記事】新創業融資制度で資金調達するメリット・デメリット

結果として、日本政策金融公庫の新創業融資制度で融資を受ける場合と比較して、受けられる融資金額がかなり少なくなることが多い。逆に言うと、制度融資は、自己資金が潤沢な場合に追加で資金調達するようなケースで利用したい制度だといえる。

基本的に連帯保証人としてのサインが必要

さらには、自治体の制度融資は、民間金融機関が絡む以上、経営者が連帯保証人としてのサインをすることが一般的だ。この点、日本政策金融公庫の創業融資を利用するよりも、起業家側のリスクが高い制度だといえる。

まとめ

以上が都道府県や市町村区など自治体が提供している制度融資の概要である。

日本政策金融公庫の創業融資に比べ、制度融資は自治体が利子補充してくれる制度が用意されているため、総じて低金利であることが大きなメリットだ。一方で、融資実行までに時間を要することや、自己資金の要件が厳しく、迅速かつ高額の資金調達には向かない。

また、制度融資はそもそも自治体により制度がまちまちである。よって、融資を検討する場合は、税理士のサポートを受けつつ、起業する(あるいは既に事業をおこなっている)地域の制度を一度チェックしてみよう。

都内で創業を予定している方におすすめの制度融資があります。「女性・若者・シニア創業サポート事業」です。低利・無担保の創業融資を最大1,500万円まで申し込めます。また、経営サポートも受けることができる、頼れる制度です。詳しくは、冊子版の創業手帳で解説していますので、参考にしてみてください。(創業手帳編集部)

【関連記事】起業の資金調達方法とそのメリット・デメリット

【関連記事】新創業融資制度で資金調達するメリット・デメリット

【関連記事】低金利・無担保無保証枠・自己資金要件なし!中小企業経営力強化資金で融資を受ける

【関連記事】日本政策金融公庫の創業時に利用できる3つの融資制度

【関連記事】負債なのに負債じゃない資本性劣後ローンとは?

(監修:起業コンサルタント(R)・税理士・社労士・行政書士 中野裕哲

(まるごと起業支援.com|無料相談受付中))

(編集:創業手帳編集部)

-

弁理士 富澤 正|【第二回】Appleが商標を取れた理由とは?現役弁理士の世界一分かりやすい知的財産

弁理士 富澤 正|【第二回】Appleが商標を取れた理由とは?現役弁理士の世界一分かりやすい知的財産

-

スタメン 大西 泰平|エンゲージメントプラットフォーム「TUNAG」でエモーショナルな社内交流を推進

-

【第二回】「テプラ」「ポメラ」などヒット商品連発のセオリーとは?キングジム宮本社長独占インタビュー

-

MOOR(ムーア) 土本 真也|インテリア領域で7社設立した起業家が、ニーズに応える”バーチャルオフィス”を作ったワケ

-

ウツワ ハヤカワ 五味|シンデレラバスト発案で話題の大学生起業家、ものづくりとビジネスを語る

-

WE UP 伊藤 宏志|東京都港区の頭で機能を考えるな!仲間内の「イケてる」よりユーザーの現実。日本のDXここがポイント

-

損益計算書(P/L)とは?項目別の見方や貸借対照表(B/S)との違いをわかりやすく解説

-

飲食店にセルフオーダーシステムを導入するメリット・デメリットは?おすすめもご紹介

-

ホームページ制作は初心者でも簡単にできる!厳選おすすめ制作ツール

-

パソコン初心者が起業するなら専門家に相談すべき理由。起業の成否すら左右しうる

-

社長が声をかけあうサイト「どうだい?」を使って、経営者仲間に気軽に相談しよう

-

小規模企業共済等掛金控除とは?税制上のメリットが大きいこの所得控除を徹底解説!