【保存版】資金調達とは?起業・開業時に使える18の方法|種類別のメリット・デメリットをわかりやすく解説

自分にあった資金調達方法を選んで起業を成功させよう!

「起業のために資金調達をしたいけれど、そもそもどのような方法があるかわからない…」

という方も多いのではないでしょうか。起業・開業の資金調達方法は多々あり、事業規模や事業内容などにより、どの方法が適しているかが異なります。

たくさんある資金調達方法ですが、大きくは「出資」「借入」「資産の現金化」「補助金・助成金」の4種類に分けられます。

そこで今回は、起業時に使える資金調達を詳しくご説明。種類別にどのような調達方法があるのか、メリット・デメリットと合わせて詳しく解説していきます

また、資金調達に関する情報だけをまとめた資金調達手帳(無料)では、方法別の資金調達成功のコツを余すことなく解説。たとえば融資であれば創業計画書の書き方を解説したり、出資であればベンチャー・キャピタリストにインタビューを行い投資をしてもらう秘訣などを伺っています。興味のある方はぜひ資料請求をしてみてくださいね。

その他、補助金ガイド(無料)では、補助金・助成金の最新情報や、正しい活用法、専門家代行のメリットなど基本情報をまとめています。自分にあった補助金・助成金情報がメールで届く補助金AI(無料)と合わせてご活用ください。

この記事の目次

資金調達とは?必要性や目的

資金調達とは、会社を運営・起業する際などに必要な資金を調達することです。

資金調達の目的は人によってさまざまで、起業したい人だけが行うものではありません。

たとえば、新規事業を立ち上げたいが手元に事業資金がないという場合に、資金を集めることも資金調達に該当します。

会社を運営していくうえで運転資金は必要不可欠です。

どれだけいい事業を構想できたとしても、事業を立ち上げる資金・運営する資金がなければ事業を成り立たせることはできません。

資金調達を成功させることができれば、選択肢が大きく広がり、さまざまなビジネスチャンスを掴める可能性が高まります。

資金調達の必要性は高く、主に下記のような目的を持って資金調達が行われることが多いです。

- 起業する際の初期投資

- 運転資金の充足

- 新規事業の立ち上げ

- 事業拡大

- 資金ショートへの対策など

資金調達は起業や事業拡大などだけではなく、運転資金の充足や資金ショートへの対策などでも利用されます。

起業や会社の運営には思っているよりもさまざまな費用が発生し、オフィスの賃料や従業員の給与・法人税・広告宣伝費・福利厚生費などが挙げられます。

また事業形態によっては、購入されてから利益として入金されるまでにタイムラグが発生する場合もあるでしょう。

たとえば、インターネットで商品を販売しており、クレジットカードや各種電子決済を採用している場合などがあります。

このような場合には、月末や翌月にまとめて入金されることがあるため、その間の運転資金がないと会社を運営することができません。

最悪の場合には社外への支払いが間に合わず、倒産せざるを得ないという状況も想定できるでしょう。

そして、資金が手元にないためにビジネスチャンスを逃す可能性も十分に考えられます。

ビジネスを行ううえでは、スピード感がとても重要です。

特に市場がまだ形成されていないビジネスの場合には、その重要性は益々高まります。

事業構想はできているのに資金がないと、やっと資金を貯めて事業を立ち上げたタイミングでは後発企業になってしまいます。

また、新規事業の立ち上げはもちろん、事業拡大や設備投資が行えないために大きな利益を逃してしまう可能性もあると言えるでしょう。

起業資金の調達目安と資金計画について

一般的な起業資金の目安は500万円未満とされており、日本政策金融公庫総合研究所による2022年「新規開業実態調査」において最も割合が多いのが500万円未満でした。

同調査での起業費用の平均は1,000万円程度ですが、一部が金額を引き上げていると考えられます。中央値は550万円でした。

とくに飲食業や美容業のように店舗費用が高額になる業種では起業資金が高くなるため、平均値が押し上げられているようです。

業種や業態によって必要な起業資金は大きく異なるため、具体的な起業資金が知りたい場合には資金計画を立ててみましょう。

資金計画では、店舗の内外装にいくら必要なのか、人件費や宣伝費など運転資金はいくら必要なのか計画を立てるようにします。

また、それらの費用は自己資金でまかなえるのか、借入が必要なのかも詳しい内訳を出すようにします。

事業計画をもとに資金計画を立てれば最低いくら必要なのか把握できるため、ぜひ詳しい費用を割り出してみてください。

【種類別】起業・開業時の資金調達方法とは?概要やメリット・デメリット

起業や開業時に使える資金調達の方法はたくさんありますが、次の4つに分類することができます。

- 起業や開業時に使える資金調達の方法

-

- 出資

…自己資金やベンチャーキャピタル(VC)、エンジェル投資家、クラウドファンディングなど - 借入(デッドファイナンス)

…銀行の融資、手形割引など - 資産を現金化(アセットファイナンス)

…ファクタリング、リースバックなど - 補助金・助成金

…創業補助金や再就職手当など

- 出資

ここからはそれぞれの資金調達方法について、概要とメリット・デメリットを解説していきます。

全18個の資金調達方法をご紹介しますので、自身の起業する会社の事業規模や事業内容などに合わせて、どの方法が適しているのか判断していただければと思います。

起業の資金調達方法1:出資

起業の資金調達方法の1つ目は「出資」です。出資とは、対象となる団体や事業に対し、その成長を期待してお金・財産を提供することをいいます。

出資と一口にいっても様々な方法があり、主な出資の資金調達方法としては次のようなものが挙げられます。以下で順に詳しくご説明します。

- 自己資金

- 社員持株会

- 他企業からの出資受入

- ベンチャーキャピタル(VC)

- エンジェル投資家

- クラウドファンディング

自己資金

資金調達を考える前に、まず起業家の個人資産である自己資金を資本として差し入れ、事業をはじめるのが基本です。自らの資金を事業の資金に充てるのも、出資の形をとった資金調達方法の一つといえるでしょう。

メリット

- 経営権を保持できる。経営の自由度が高い

- 金利負担がない

- 資金調達先とのトラブルのリスクがない

デメリット

- 資金量が限られる

- 事業清算をした場合、自分の資産を失うことになる

社員持株会

社員持株会は、社員が設立する会社の資本金を出資しあう資金調達方法です。規約が必須であり、従業員持株会の組織・理事が必要となります。

メリット

- 従業員のモチベーションアップにつながる

デメリット

- 運営が大変

- 株主が分散してしまう

- 退職時の株の現金買取

他企業からの出資受入

株式を他企業に譲渡し出資を受け入れるという資金調達方法です。株式の譲渡比率が50%を超えると、事実上経営権を譲渡した状態になってしまうので、出資者としはしっかりと交渉をしておく必要があります。

このような資金調達の方法をとる場合、企業や業界関係者との繋がりも重要となってきます。イベントなどに顔を出して、関係を作るというのもおすすめの方法です。

イベントに関しては、下記記事も参考にしてください。

>>【随時更新】起業イベント/ビジコン/アクセラレーターまとめ

メリット

- 出資元企業の協力が期待できる

- 株主が分散しないので大きな出資が期待できる

デメリット

- 出資元に経営権を握られてしまうリスクがある

- 経営の自由度が低くなる

ベンチャーキャピタル(VC)

資本と引き換えにVC(ベンチャーキャピタル)の出資を受け入れる資金調達方法です。ただ、立ち上げ直後は実現の可能性は低く、上場を狙うような有望な会社に限られる方法でもあります。VCにもよりますが、ベンチャー企業の事情を考慮した出資比率・出資方法を採るケースが多いです。株の買い戻し条項など、投資契約の各条項には留意しましょう。

メリット

- VCの経営アドバイス、顧客やビジネスパートナー等の紹介を期待できる

- 上場に向けた短期での成長が可能になる

デメリット

- 起業家の保有株比率が下がる

- 起業直後の資金調達は期待しづらい

- ベンチャーキャピタルの経営方針に従う必要がある

創業手帳が資金調達に関してベンチャーキャピタルにインタビューした記事にも出資を受ける際のヒントがたくさん掲載されていますので、是非参考にしていただければと思います。

>>VCはココを見ている!500 Startupsに聞く、伸びる起業家を見極める”3つのWhy?”

>>「投資を決める、9つのサムライ魂」 女性VCから見た、絶対投資したくなる起業家の特徴とは?

エンジェル投資家

VCと似ていますが、エンジェル投資家などの個人の投資家からの出資による資金調達も方法のひとつです。エンジェル投資家とは、起業家のスタートアップを助ける個人投資家のこと。VCと違い、個人所有の資金を投資します。

調達額としては、VCとクラウドファンディング(後述)の中間くらいのイメージです。ただ、こちらも有望な企業に限られ、なかなか起業直後に出資の話があることは考えにくいでしょう。

メリット

- エンジェル投資家の経営アドバイス、顧客やビジネスパートナー等の紹介を期待できる

- 出資までのスピードが速い

- 返済に猶予がある

デメリット

- 起業家の保有株比率が下がる

- 起業直後の資金調達は期待しづらい

- 多額の出資は難しい

- 経営への自由度が下がる

VCやエンジェル投資家などの投資家は、保有した株の価値が上がることで利益を得るので、出資先へのアドバイスを行う場合があります。事業拡大としては大きなメリットとなるので、出資を受けたいと考える起業家は大勢います。資金調達手帳では、VCやエンジェル投資家のインタビュー記事を掲載しています。彼らがどのような思考で投資を行うのかがわかれば、出資してもらうための対策ができるはずです。

クラウドファンディング

起業時の資金調達方法の一つとしては、クラウドファンディングも一般的になってきました。クラウドファンディングとは、実現したい事業を掲げ、インターネットなどを通じて様々な個人から少額ずつお金を集めることのできる資金調達方法です。

最近ではテレビCMが頻繁に放送されるほど身近になってきましたが、それに伴ってプロジェクトの数も増えてきたこともあり、特徴的な商品・サービスや強い共感を呼ぶようなストーリーがないとクラウドファンディングで資金調達を行うことが難しくなっています。

メリット

- 大きなリスクなくチャレンジできる

- 起業前から全国各地でファンを育成することができる

- テストマーケティングの場にできる

デメリット

- 強い特徴やストーリーがないと資金調達が難しい

- 目標金額に達成できない恐れがある

創業手帳では、「出資ガイド」をご用意しています。資金調達の中でもリスクの低い出資成功への方法、出資者との出会い方など「出資獲得」のためのノウハウを掲載しています。無料ですのでぜひお気軽にご利用ください。

起業の資金調達方法2:借入(デッドファイナンス)

起業の資金調達方法の2つ目は、借入です。

融資による主な起業の資金調達方法としては、以下のような融資が挙げられます。

借入は負債を増やす方法であることから、デッドファイナンスとも呼ばれます。

返済を前提にお金を貸してもらう資金調達方法です。

- 制度融資

- 銀行融資

- 信用金庫融資

- 公庫融資

- マル経融資

- 手形割引

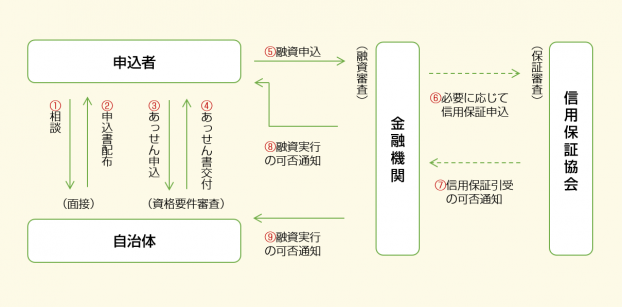

制度融資

重要

制度融資による資金調達では、民間金融機関の貸し付けに、信用保証協会が信用保証を付けることで起業家が借り入れしやすくなっている資金調達方法です。行政が信用保証の斡旋をしてくれます。地域によっては、行政が支払利息や保証料を一部負担(利子補給)してくれるところもあります。

利用する自治体や制度により、融資の上限額や金利はさまざまです。上限3,000万円、金利2.1%~2.7%(利子補給を加味するとさらに下がる可能性がある)、運転資金ならば7年以内、設備資金ならば10年以内が目安です。借入上限金額は事業計画、自己資金などを勘案して決まります。

全国に52の信用保証協会(各都道府県に47ある他、横浜、川崎、名古屋、岐阜、大阪の5市にある)があるので、制度融資を検討する場合は問い合わせてみると良いでしょう。また、創業しようと考えた地域の行政には窓口相談制度があることが多く、親身に対応してくれます。行政のほか、地元の商工会議所にも確認してみましょう。

なお信用保証協会では、相談業務、公開講座、創業スクールなどが行われていることもあるので、ぜひ活用したい。

メリット

- 創業前でも申込みできる

- 無担保・無保証(借入金額による)※無保証とは第三者保証が不要という意味

- 行政が支払利息、保証料の一部補助をしてくれる(行政により内容は異なる)

- 経営相談にも乗ってくれる

デメリット

- 申込みから実行まで時間がかかる(少なくとも1ヶ月は見た方が良い)

- 支払利息とは別に保証料の負担が発生

【関連記事】1%未満の低金利が魅力!制度融資で資金調達する

銀行からの融資

銀行から資金を借り入れる資金調達方法です。信用の問題から起業直後の会社には、大手銀行はまず融資を実行しませんが、地銀でしたら対応してくれるところも多いです。

メリット

- 顧客・ビジネスパートナーの紹介や情報提供をしてもらえるケースがある

- 多額の借入が可能

- 経営の介入がない

デメリット

- 金利負担が発生する

- 設立直後の会社では利用が難しい

- 審査が厳しく希望の融資金額にならない恐れがある

- 担保や保証人を必要とすることがある

信用金庫

信用金庫からの借り入れによる資金調達方法です。地域の信用金庫により条件は異なりますが、総じて銀行より融資のハードルは低いでしょう。起業から一定期間後にトライする価値はありますが、立ち上げ期の次のステージで検討すべきであり、まずは「制度融資」を利用する方が現実的です。信用金庫の設立経緯から、特に地域密着企業が活用したい資金調達方法といえます。

メリット

- 顧客・ビジネスパートナーの紹介や情報提供をしてもらえるケースがある

- 銀行より融資のハードルが低い

デメリット

- 金利負担が発生する

- 起業前や起業直後の資金調達方法には適していない

信用金庫や地方銀行などの地方金融機関は、創業支援に力を入れているところがあります。冊子版の創業手帳(無料)では、地方金融機関がどのような支援を行っているのか詳しく解説しています。また、創業支援を行っている全国の金融機関を一覧にまとめています。ご自身の地域の創業支援を探すのに役立つでしょう。(創業手帳編集部)

公庫融資

重要

日本政策金融公庫は国民生活事業と中小企業事業がありますが、起業・創業希望者は国民生活事業の「新創業融資制度」に申し込みができます。別途「新規開業資金」制度もありますが、ハードルが高いのでここでは「新創業融資制度」について解説します。

上限3,000万円(うち運転資金1,500万円)、金利0.90%~3.35%、原則設備資金ならば15年以内、運転資金ならば5年以内が目安。借入上限金額は事業計画、自己資金などを勘案して決まります。

(2022年11月現在)

資金調達方法として活用したい場合は、日本政策金融公庫各支店の国民生活事業に申し込みます。必要書類はHPからダウンロードできるので、ぜひチェックしてみましょう。

メリット

- 起業前でも申込みできる

- 無担保、無保証(借入金額による)※無保証とは第三者保証が不要という意味

- 制度融資に比べると比較的早く結論が出る(2~3週間)

デメリット

- 金利負担が発生する

日本政策金融公庫の融資制度は、起業にあたっての資金調達方法の筆頭候補です。資金調達手帳では、申請に必要な創業計画書の書き方を8つのポイントにまとめてわかりやすく解説しています。巻末には創業計画書のテンプレートも掲載していますので、練習や、起業のための情報を整理するために書いてみるのもよいでしょう。(創業手帳編集部)

【関連記事】新創業融資制度で資金調達するメリット・デメリット

【関連記事】日本政策金融公庫の起業時に利用できる3つの融資制度

マル経融資

低金利

マル経融資は、商工会議所の推薦により受けられる融資。1年以上の事業実績が必要となる資金調達方法です。金利が低いため、借り換えも有効です。

上限金額2,000万円、金利1.21%(※2021年東京商工会マル経融資の場合)で、通常受けられる融資の中で最も低い水準の金利です。制度融資や公庫融資で資金調達し起業した場合、1年後にマル経融資の審査を受け、借り換えができるように計画すると良いでしょう。

メリット

- 利息が低い

- 無担保無保証

- 商工会議所からの支援が受けられる

デメリット

- 創業後1年経過が必要

- 融資実行まで時間がかかる

- 審査回数が多くなる

- 商工会の加入が必要になる

出資と融資の違い

資金調達でよくある疑問の一つが、出資と融資の違いです。簡単に言うと、資金の出し手に返さなくて良いお金が「出資(資本)」、返さないといけないお金が「融資」です。

また、資金の出し手に対しては、「出資は株式配当を返す」「融資は金利を返す」という違いがあるとも言えます。出資の対価として発行株式を出資者に譲渡するので、経営権の部分的な譲渡を伴うのが出資とも言えるでしょう。経営権を保持したい場合は融資にとどめ、出資は受けないという選択肢を採ります。

一方で、出資を受けると、出資者はあなたの会社の株式価値を上げるために協力をしてくれます。出資を受ける際は、金銭的な条件だけでなくシナジー(相乗効果)や協力が得られるかもチェックするべき重要なポイントと言えます。

創業手帳の融資ガイドでは、融資を実現させるための審査のポイント、元信金職員「オススメの融資3つ」などを掲載しております。まずは、こちらで融資の基本を理解してみてくださいね!

手形割引

手形割引はファクタリングと同様に、売掛金を現金化する資金調達方法です。

ファクタリングと異なり、取引先と約束手形で取引を行っている場合に利用可能な方法。

約束手形を銀行に買い取ってもらうことで、早期に現金化が可能です。

メリット

- ファクタリングよりも手数料が安い

- 早期に現金化が可能

デメリット

- ファクタリングよりも資金調達に時間がかかる

- 債務不履行の場合には弁済しなければならない

ファクタリング業者は債務不履行となった場合を想定し、手数料を高めに設定していますが、銀行ではそうではありません。

そのため、万が一債務不履行となった場合には、弁済する必要がありますので注意しましょう。

ただ、債務不履行が起こらなければ、ファクタリングよりも現金化できる資金が多い方法です。

起業の資金調達方法3:資産を現金化(アセットファイナンス)

起業の資金調達方法の3つ目は、資産を現金化する方法です。

アセット(資産)+ファイナンス(資金調達)でアセットファイナンスと呼ばれることもあります。

主な方法としては、以下があげられます。

- 資産の売却

- ファクタリング

- M&A・事業譲渡

- リースバック

資産の売却

アセットファイナンスの1つ目の方法として、資産の売却が挙げられます。

この方法では、事業とは関係ない資産を売却することで、事業に投資する資金を調達します。

売却される資産としては下記のような資産が挙げられます。

- 不動産

- 設備

- 車両

- 特許権などの無形資産 など

有形の資産だけではなく無形資産であっても、売却することで資金調達が可能です。

メリット

- 買い手がいれば資金調達がすぐに実現できる

- 不動産の維持管理費などの削減にも繋がる

デメリット

- 売却できる資産が必要

- 買い手が見つからなければ売却できない

- 売却時に手間・手数料が発生する

買い手が見つからない場合にはそもそも売却が難しく、売却には手間や手数料がかかる点はデメリットとなるでしょう。

しかし、買い手が見つかれば迅速な資金調達が可能な方法です。

ファクタリング(売掛債権)

売掛金を現金化する方法をファクタリングと呼びます。

ファクタリングには、いつか回収する予定である売り上げをすぐに現金化できるという特徴があります。

ファクタリング業者に請求書などを買い取ってもらうことで、取引先からの入金日よりも早い段階で資金調達が可能です。

メリット

- より早く現金化が可能

- 資金運用のサイクルを早められる

デメリット

- 利用には手数料がかかる

- よく調べないと悪徳業者にあたる可能性がある

ファクタリングを利用する際には、手数料がかかってしまうため、満額受け取ることができないという点に注意が必要です。

ただ手数料はかかってしまうものの、現金化を早め資金運用のサイクルを早め、事業スピードを加速させることができる点は大きなメリットとなるでしょう。

M&A・事業譲渡

M&Aや事業譲渡によって、会社や事業を売却し資金を調達する方法もあります。

注力したい事業とは、無関係な子会社や事業を譲渡することで、資金を調達しながら主力事業に注力するといったことが行えます。

メリット

- 規模によっては莫大な資金を調達できる

- 取引先とのシナジーが生まれる可能性がある

デメリット

- 買い手が見つかりずらい

- 売却に手間がかかる

- 従業員に影響を与えてしまう

M&Aや事業譲渡は資金調達にいい方法ですが、そもそも会社や事業を持っていなければ選択できない方法です。

ただ、いい買い手が見つかり売却することができれば、莫大な資金を調達できる可能性を秘めています。

創業手帳では、中小企業のためのM&Aガイドをご用意しています。スタートアップや中小企業、個人事業主によるM&Aが増えてきている昨今、タイミングを逃さないためにもぜひ参考にしてみてください。

リースバック

リースバックとは、不動産を売却すると同時にその不動産を借りる金融取引のことです。

たとえば、自社のオフィスビルを持っており、資金を調達したいけどオフィスを手放すことはできないという場合に利用できます。

リースバックを利用することで、不動産の売却益を手に入れながら、賃料を支払うことで引き続きその不動産を利用することが可能です。

メリット

- まとまった資金を調達でき、事業が継続できる

- 固定資産税などの維持費がかからなくなる

デメリット

- 賃料を支払う必要がある

- 不動産の所有権は失われる

リースバックの利用形態によっては、数年後に買い戻すといったことも可能です。

そのため、不動産を所有している企業で、資金調達をしたいという場合には利用を検討しましょう。

起業の資金調達方法4:補助金・助成金

起業時の資金調達方法の最後は、補助金や助成金です。

国が運営するものから地方自治体が行っているものまで様々な補助金・助成金があります。

創業補助金・助成金

重要

創業補助金とは、起業や開業をする人が申請できる補助金です。国が主催する創業補助金は、平成29年度までは「創業補助金」という名称でしたが、平成30年度以降は「地域創造的起業補助金」という名称になっています。

また、創業者が起業前後に申請できる補助金は地域ごとにも様々用意されており、たとえば東京都中小企業振興公社が運営する「創業助成金」は上限300万円、補助率2/3となっています。

メリット

- 起業前・起業後どちらでも申込みできることが多い(応募期間内に創業しなければならない場合もあるので注意が必要)

- 基本的に返済不要

- 助成金の場合には申請すれば高確率で受給ができる

デメリット

- 常に募集しておらず、申込み期間がある

- 採択率は直近で15%程度

- 補助金は後払いの為、つなぎ資金を用意する必要がある

- 補助対象経費の種類は限定されている

- 将来、収益が上がった場合は補助金額を上限に返済することもある

【関連記事】補助金/助成金を活用しよう。起業におすすめの4種類をご紹介!

【関連記事】創業補助金とは? 申請の手順や採択のポイントをプロの税理士が紹介!

再就職手当

再就職手当は、雇用保険の受給資格者(前職を離職したサラリーマンなど)が創業した場合にもらえる手当です。この再就職には、創業・起業も含まれます。

会社を辞めて失業状態の人が起業を決意する場合、都道府県労働局、公共職業安定所(ハローワーク)と何らかの接点はあるはずなので、問い合わせてみると良いでしょう。

また、再就職手当は厚生労働省系の補助金であり、社会保険労務士の専門分野なので、身近な社労士に問い合わせてみるのも良いでしょう。

メリット

- 申請対象者(前職の退職日から原則として1年以内に起業する人)であれば、いつでも申請できる

- 要件が適格であれば、基本的に手当を受けられる

デメリット

- 起業した日の翌日から1ヶ月以内に支給申請書を郵送しなければならないので注意

- 自己都合で前職を退職した人は、待機期間満了後1ヶ月を経過してから起業しないと支給対象にならない

資金調達を円滑に進める方法

資金調達を成功させるには、「資金を貸したい」と思わせるような事業であることが前提です。誰もが利益を出すことが想像できない事業にお金を貸したいとは思わないでしょう。円滑な資金調達のためには、以下の事業計画の内容に注意するようにしてください。

・他社との差別化を明確にする

同じ業界の競合の状況を把握し、他社と異なる自社の強みをアピールできるようにしましょう。そのために、どのような商品をどのように提供していきたいのか、どのような理念をもって事業を進めていくのか事業計画書に記載するようにします。

・どのくらい利益が出るのか

事業ではどのくらいの利益が出るのか、具体的な数値を使って表現しなければなりません。どこからいくら資金調達をする予定なのか、どのくらい利益が出るのか原価と必要経費から具体的な数値を使って算出してください。売上については、競合他社の業績を参考にするといいでしょう。

・できるだけ資金調達は少なくする

新しい事業をスタートさせるには資金調達を必要とすることが少なくありませんが、円滑な融資のためにもできるだけ資金調達の金額は減らす工夫をしてください。その理由は、開業したばかりの企業は融資審査で不利になりやすいからです。お金が必要だからといって安易にノンバンクのローンに手を出すと、銀行からの融資審査に影響が出やすくなるため注意してください。

資金調達をする際に気をつけたい事項

資金調達は下記の事項に注意して行うことが大切です。

- 資金調達の種類による特徴を理解して利用する

- 返済不要のエクイティファイナンスから検討する

- 融資金額が大きいと返済の負担も大きい

- 補助金の場合には後払いとなる

資金調達の種類は、大きくデッドファイナンス・エクイティファイナンス・アセットファイナンスの3種類があります。

まずは、新株発行による資金調達で返済の不要なエクイティファイナンスから利用を検討して、それから返済を必要とする公的融資を検討してみてはどうでしょうか。

公的融資はベンチャー企業を応援する理由から多額の融資が受けられることがありますが、融資金額が多くなればそれだけ返済の負担が増すため注意してください。

また、アセットファイナンスは資産の現金化による資金調達のことで、ファクタリングが使えれば有効な方法となるでしょう。

補助金を利用する方法もおすすめですが、後払いとなることは忘れないでください。

起業の資金調達方法まとめ ~起業したらまずは制度融資と日本公庫の公庫融資~

これまで述べてきたように、起業資金のうち、自己資金や借入で足りない分は、主に融資か出資を受けることになります。実際のところ、起業直後の会社が出資を受けられるケースはほとんどなく、また大手金融機関から融資を受けられる可能性も低いでしょう。

そんな中、会社設立直後でも融資可能なのが「制度融資」と日本公庫(日本政策金融公庫)の「公庫融資」です。低金利で融資を受けられるので、起業したらまず申し込みをしておくことをおすすめします。

融資を受けるにはさまざまなポイントを押さえなくてはなりません。資金調達手帳では、融資を受けるためのノウハウを詳しく解説しています。また、資金調達方法を表にまとめていますので、最適な方法を探すことに役立つでしょう。ぜひチェックしてみてください。

その他にも、補助金ガイドでは、補助金・助成金の最新情報、活用法、専門家二依頼するメリットなどをまとめています。自分にあった補助金・助成金情報が配信される補助金AIと合わせてご利用ください。

(創業手帳編集部)

【関連カテゴリ】「資金調達」の記事一覧

【関連記事】1%未満の低金利が魅力!制度融資で資金調達する

【関連記事】新創業融資制度で資金調達するメリット・デメリット

【関連記事】日本政策金融公庫の起業時に利用できる3つの融資制度

【関連記事】あなたの会社に合った補助金・助成金がすぐわかる!自動マッチングツールを導入しよう

(監修・協力:城西コンサルタントグループ理事 中小企業診断士 小野靖)

(編集:創業手帳編集部)

-

Crezit Holdings 矢部寿明|消費者信用産業を変える!与信プラットフォーム「Credit as a Service 『ZEN』」で挑む金融サービスの改革

Crezit Holdings 矢部寿明|消費者信用産業を変える!与信プラットフォーム「Credit as a Service 『ZEN』」で挑む金融サービスの改革

-

ミクステンド 北野智大|インターンを経て飛躍!日程調整サービス「調整さん」でさらなる社会の効率化を目指す

-

ダイビック 野呂 浩良|アフリカ×日本のIT教育 起業家はエンジニアに「解像度」を上げてビジョンを伝えよう

-

ジャパン・リスキリング・イニシアチブ 後藤宗明|デジタル後進国の日本に必要な「リスキリング」とは?

-

Retty 武田 和也|スマホ時代の実名型グルメサービス「Retty」でコロナ禍で課題を抱える飲食店を救いたい

-

コグニティ 河野 理愛|創業時から9年進めてきたテレワーク。受賞にいたるまでの経緯を振り返る

-

名刺管理アプリ・ツールで名刺を社内共有するメリットは?おすすめのツールもご紹介

-

創業時のホームページ制作はどんな人に頼むべき?Lancersのランサーさんに話を聞きました

-

Hyboでハイブリッドワーク対応したオフィスデザインを実現

-

起業時の固定電話はいらない?IVRy(電話自動応答サービス)を使えば悩み解決

-

起業直後でも口座開設が可能なネット銀行3つのメリット

-

シルバーライフのフランチャイズに加盟して成長産業の高齢者向け配食サービスに参入しよう