全部読めなきゃダメ?決算書は4種類!用途や重要度まとめ

貸借対照表・損益計算書・株主資本等変動計算書・キャッシュフロー計算書 4つの違い

")

(2016/01/27更新)

下記に該当していませんか?

🔲 決算書作成を経理社員や税理士に任せていて、あまり見ていない

🔲 決算書は年に1回の決算時にしか見ない

🔲 税理士の説明を聞いてもよくわからないので、適当に返事している

🔲 数字より感覚を大事にしている

これでは、一人前の経営者とは言えません。しかし、「数字をたくさん見ただけで目眩が・・・」という経営者が多いのも事実です。今回は、そんな経営者のために、決算書の基礎の基礎をご紹介します。

決算書の役割

決算書は、利害関係者(金融機関など)や株主に対する情報公開のため、税金計算のためだけにあるものではありません。

決算書は、これまでやってきたことの通知簿であり、経営上の問題点を明らかにしてくれる情報の宝庫でもあります。

決算書から得た情報を活かし、経営改善を図っていくことが、会社の業績をよくすることに繋がります。

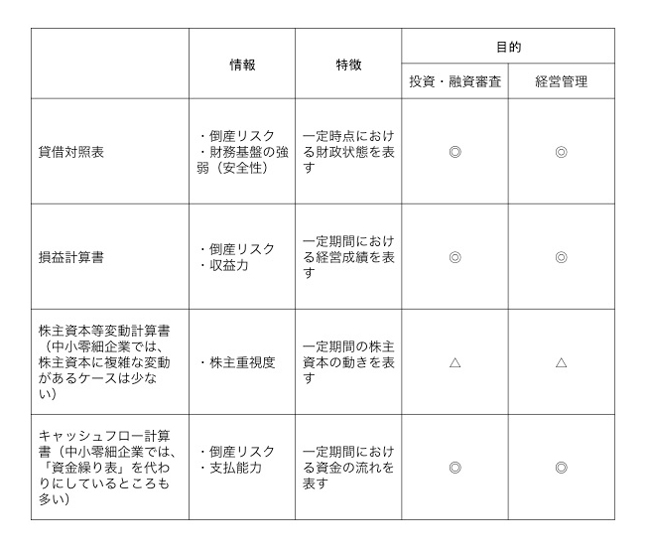

一般的に決算書には次の4種類があります。

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- キャッシュフロー計算書

それぞれの用途や特徴・目的ごとの重要度を一覧にしてみました。

一度に、4つの決算書全てを読めるようになるのは、難しいでしょう。まずは、得られる情報が多いものからマスターしましょう!

貸借対照表とは

貸借対照表とはBalance Sheet(BS)と呼ばれ、一定時点の財政状態を表しています。会社の資産と負債、純資産が左右対照に表示されています。

簡単に言うと貸借対照表は、「どれだけの資産があるのか」「返済しないといけない負債がいくらあるのか」「返済しなくてもよい資本がどれだけあるのか」を表しているのです。

具体的に何が読み取れるのかについては、別の記事に書いていますのでそちらをご覧ください。

貸借対照表からは財務基盤の状態(自己資本の厚み など)や、その原因(売掛金と売上のバランスが悪い など)がわかりますので、どうすれば改善できるのかを具体的に考えることができます。

また、取引をしている会社や、今後取引予定のある会社の貸借対照表(決算書)を信用調査会社から入手し、安全性を確かめることは、連鎖倒産のリスクを回避することに繋がりますので活用しましょう。

損益計算書とは

損益計算書はProfit and Loss statement(PL)と呼ばれ、一定期間の会社の経営成績を表しています。

売上とそれに掛かった諸々の費用、利益が表示されています。

簡単にいうと、「本業でいくら儲かったのか」「本業以外でいくら儲かったのか」といった会社の収益力を表しています。

具体的に何が読み取れるのかについては、別の記事に書いていますので、そちらをご覧ください。

「儲ける力がどれだけあるのか」は利害関係者や株主のもっとも知りたい情報であると共に、一番経営者が知っていなければならない情報です。

例えば、本業で儲けられていない場合、何が原因なのかを感覚だけで掴むことは難しく、時間もかかります。

損益計算書を読み解くことで、単なる売上減少に起因しているのか、それとも費用が多く発生しているためなのか(固定費・変動費の負担)など、原因となる情報を明確にすることができます。

やみくもに売上を上げるだけでは儲けることはできません。

「薄利多売」は会社を疲労させるだけです。損益計算書から自社の抱える問題を読み取り、改善すべき点について実際に行動し、経営の改善に繋げていきましょう。

株主資本等変動計算書とは

株主資本等変動計算書は、貸借対照表の中の株主資本という項目を取り出して一定期間の動きを表にしたものです。

中小零細企業の場合、株主資本に複雑な変動があるケースはそれほど多くありません。

キャッシュフロー計算書とは

キャッシュフロー計算書は、一定期間の会社の現預金の動きを表したものです。

中小零細企業の場合、キャッシュフロー計算書を作成しているところは少なく、通常は資金繰表でお金の動きは把握していることが多いです。

まとめ

決算書には、会社の経営に関する情報が沢山詰まっています。

「読めない」「読みたくない」ではなく、まずは経営者が知っておくべき情報を読み取る方法を習得し、会社経営に活かしましょう。

(監修:ゆう税理士事務所 税理士 小林優子)

(編集:創業手帳編集部)

-

介護・福祉事業の開業を親身にサポート | カイポケ開業支援サービスのご紹介

介護・福祉事業の開業を親身にサポート | カイポケ開業支援サービスのご紹介

-

中小企業に特化したコンテンツ提供サイト「みずほスマートポータル」

-

中小企業のための国の退職金制度「中退共」! 福利厚生を充実させるなら「中退共」の導入を考えよう

-

起業・開業時に知っておきたい! ICT準備チェックリスト

-

ソニー生命は福利厚生制度の設計から従業員の自助努力の備えまでをサポート

-

起業したばかりでお金がない法人や個人事業主の資金調達手段まとめ!裏技も紹介