全東信の破産で何が起きた?中小企業・飲食店への影響と今後の備えを解説

キャッシュレス決済の普及で高まる新たな経営リスクを、全東信の事例から読み解く

クレジットカード決済代行会社「全東信」が破産したことで、多くの加盟店に影響が広がっています。

このニュースで最も深刻なのは、「売上があるにもかかわらず、その売上金が予定どおり入金されない可能性がある」という点です。特にキャッシュレス決済の利用割合が高い飲食店や小規模事業者では、売上金の未回収や入金遅延が資金繰りを直撃し、仕入れや給与の支払いにも影響する恐れがあります。

今回の破産は、一企業の倒産にとどまらず、キャッシュレス時代ならではの経営リスクを浮き彫りにした出来事といえるでしょう。

この記事では、全東信の破産で何が起きたのか、なぜ「やばい」と言われているのか、そして事業者が今後どのような備えをすべきかをわかりやすく解説します。

この記事の目次

全東信はどんな会社だったのか

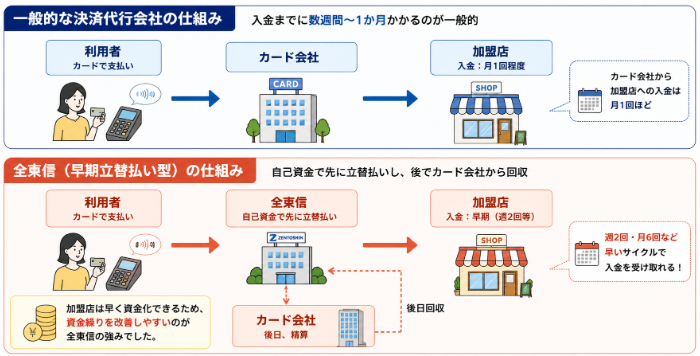

全東信は、店舗とクレジットカード会社の間に入り、決済処理や売上金の精算を行う決済代行会社の一つです。その中でも、カード売上金を加盟店へ早期に立替払いするサービスを強みとしていました。

通常、クレジットカード決済の売上金は、カード会社から加盟店へ入金されるまで数週間から1か月程度かかることが一般的です。一方、全東信では、カード会社から実際に入金される前に、自社の資金で加盟店へ売上金を立替払いする仕組みを採用しており、週2回・月6回という短いサイクルで入金を受けられるサービスを提供していました。その対価として加盟店から手数料を受け取るビジネスモデルで、資金化を早めたい事業者から利用されていました。

また、決済端末の提供や加盟店契約の手続き、カード会社との精算業務なども行っていました。特に、売上金をできるだけ早く受け取りたい事業者や、一般的な決済代行会社では加盟が難しいとされる業種にもサービスを提供していたことから、飲食店やサービス業を中心に幅広い加盟店を抱えていました。

1987年の創業以来、加盟店数は拡大を続け、2018年には20万店を超える規模となるなど、長年にわたり決済代行サービスを展開してきた企業です。

2026年7月に破産手続き開始

そのようなサービスを展開する株式会社全東信でしたが、2026年7月6日、大阪地方裁判所へ破産を申し立て、同日、破産手続開始決定を受けました。負債総額は約1,259億円とされ、2026年に入ってから最大規模の倒産として大きな注目を集めています。

これに伴い、全東信は事業を停止し、同社が提供していた決済代行サービスも利用できなくなっています。

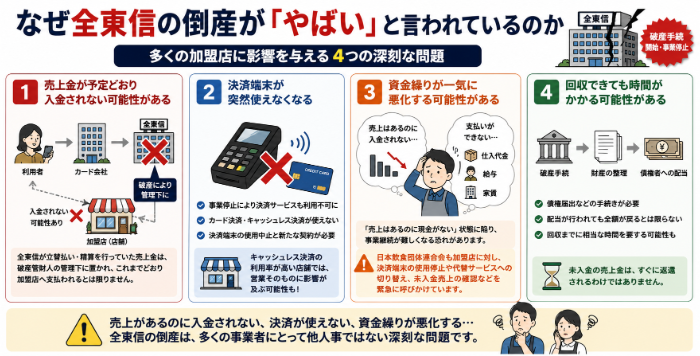

なぜ全東信の倒産が「やばい」と言われている4つの理由

では、なぜ全東信の倒産が多くの事業者に影響を与えているのでしょうか。

売上金が予定どおり入金されない可能性がある

全東信の破産が大きな問題となっている最大の理由は、加盟店がすでに得た売上金を予定どおり受け取れない可能性があることです。

クレジットカード決済では、利用者が支払った代金は一度カード会社を経由し、決済代行会社が加盟店へ立替払い・精算を行う仕組みになっています。そのため、決済代行会社が破産すると、同社が管理していた売上金は破産管財人の管理下に置かれ、これまでどおり加盟店へ支払われるとは限りません。

売上が発生しているにもかかわらず入金されない可能性がある点が、多くの加盟店にとって最も深刻な問題となっています。

決済端末が突然使えなくなる

全東信は破産手続開始と同時に事業を停止したため、同社が提供していた決済サービスも利用できなくなりました。

実際に、全東信と契約していた加盟店ではカード決済やキャッシュレス決済が利用できない状況が発生し、カード会社各社も利用者へ注意喚起を行っています。

また、破産管財人は加盟店に対し、全東信の決済端末の使用を中止し、新たな加盟店契約を結ぶ必要があると案内しています。

キャッシュレス決済の利用率が高い店舗では、営業そのものに影響が及ぶケースも考えられます。

資金繰りが一気に悪化する可能性がある

売上金が入金されないことは、資金繰りにも大きな影響を及ぼします。

例えば、月末にカード売上が数百万円あったとしても、その入金が止まれば、その資金をあてに予定していた仕入代金や従業員への給与、家賃などの支払いができなくなる可能性があります。

特に小規模事業者や飲食店では、手元資金に余裕がないケースも少なくありません。「売上はあるのに現金がない」という状態に陥ることで、事業継続そのものが難しくなる恐れがあります。

このため、日本飲食団体連合会も、全東信の加盟店に対して決済端末の使用停止や代替決済サービスへの切り替え、未入金売上の確認などを緊急に呼びかけています。

回収できても時間がかかる可能性がある

未入金となっている売上金については、すぐに返還されるわけではありません。

破産手続では、会社の財産を整理したうえで債権者への配当が行われます。そのため、加盟店が売上金を回収する場合でも、まずは破産管財人から案内される債権届出などの手続きが必要となります。

また、配当が行われたとしても、必ずしも未入金額の全額が戻るとは限りません。破産財団の状況によっては一部のみの回収となる可能性もあり、回収までには相当な時間を要するケースもあります。

全東信と契約していた事業者が今やるべきこと

全東信と契約していた加盟店は、売上金の回収や今後の営業への影響を最小限に抑えるためにも、早めに状況を確認し、必要な対応を進めることが重要です。

破産管財人からの案内を確認する

まずは、破産管財人から公表されている案内を必ず確認しましょう。

現在、全東信の公式サイトには破産管財人から加盟店向けのお知らせが掲載されており、未収売上金の取扱いや今後の手続きについて案内されています。

未収売上金については、今後、配当の見込みが生じた段階で破産債権届など必要な手続きが案内される予定です。新たな情報が公表される可能性もあるため、公式サイトを定期的に確認することをおすすめします。

未入金額を確認する

次に、全東信を経由したクレジットカード売上のうち、まだ入金されていない金額を確認しましょう。

管理画面や売上明細、入金履歴などを確認し、「いつの売上が未入金なのか」「金額はいくらなのか」を整理しておくことが大切です。今後、破産手続きの中で債権の内容を確認する場面が想定されるため、売上データや契約書などの関連資料も保管しておくと安心です。

決済サービスの切り替えを進める

全東信のサービスは破産手続開始とともに停止しており、同社の決済端末は使用できません。そのため、キャッシュレス決済を継続するには、新たにカード会社や他の決済代行会社と契約する必要があります。

クレジットカード会社の中には、全東信の加盟店向けに代替となる決済事業者を案内しているところもあります。営業への影響をできるだけ抑えるためにも、できるだけ早く新たな決済サービスへの切り替えを進めましょう。

資金繰りを早めに見直す

未入金の売上がある場合は、当面の資金繰りも見直す必要があります。

本来入金される予定だった売上金が入らないことで、仕入代金や家賃、給与などの支払いに影響が出る可能性があります。まずは手元資金でどの程度対応できるかを確認し、不足が見込まれる場合は支払時期の調整や金融機関への相談なども検討しましょう。

特に小規模事業者では、数週間から数か月の入金遅延でも経営に大きな影響を与えることがあります。被害を最小限に抑えるためにも、早めに資金繰り表を作成し、今後の資金の流れを把握しておくことが重要です。

今回の破産を教訓に事業者が備えておくこと

今回の全東信の破産は、同社と契約していた加盟店だけの問題ではありません。キャッシュレス決済が普及した現在では、多くの事業者が決済代行会社を通じて売上を受け取っています。

万が一、取引先の決済会社で同様のトラブルが発生した場合でも事業への影響を最小限に抑えられるよう、日頃から備えておくことが重要です。

決済会社を1社だけに依存しない

キャッシュレス決済を導入する際は、可能であれば複数の決済手段を確保しておくことを検討しましょう。

1社の決済代行会社だけを利用していると、その会社でシステム障害や経営上の問題が発生した場合、店舗でキャッシュレス決済を受け付けられなくなる可能性があります。

業態によっては、複数の決済サービスを併用したり、QRコード決済や電子マネーなど異なる決済手段を組み合わせたりすることで、万が一の際にも営業を継続しやすくなります。

入金サイクルを把握する

普段利用している決済サービスについて、「いつ売上が入金されるのか」を正確に把握しておくことも重要です。

決済代行会社によって、翌日入金・週1回・月2回・月1回など入金サイクルは異なります。また、締日や入金日を理解していないと、資金繰りを誤って見積もってしまう原因にもなります。

売上が立つタイミングと実際に現金が入るタイミングを把握し、資金計画に反映させるようにしましょう。

運転資金に余裕を持つ

今回のように予定していた売上金の入金が遅れた場合でも対応できるよう、一定の運転資金を確保しておくことも大切です。

手元資金に余裕があれば、一時的な入金遅延が発生しても、仕入れや家賃、従業員への給与などの支払いを継続しやすくなります。

特に小規模事業者は、数週間の入金遅延でも経営に影響が及ぶことがあります。日頃から資金繰り表を作成し、数か月先までの資金の流れを把握しておくと安心です。

契約先の情報も定期的に確認する

取引先の経営状況や重要なお知らせを定期的に確認する習慣をつけることも、リスク管理の一つです。

決済代行会社や主要な取引先では、サービス内容の変更やシステム障害、経営に関する情報などを公式サイトやメールで案内することがあります。こうした情報を見落とさないよう、公式サイトやお知らせを定期的に確認するとともに、重要な通知が届くメールアドレスを適切に管理しておきましょう。

取引先の状況を完全に予測することはできませんが、日頃から情報収集を行い、万が一の際に早く対応できる体制を整えておくことが、経営リスクを抑えることにつながります。

まとめ|キャッシュレス時代だからこそ、新たなリスクにも備えよう

全東信の破産は、決済代行会社が経営破綻した場合、売上があっても予定どおり入金されない可能性があることを、多くの事業者に改めて認識させる出来事となりました。

現在、全東信と契約している事業者は、破産管財人からの案内を確認し、未入金額の把握や決済サービスの切り替えなど、必要な対応を早めに進めることが大切です。

また、この問題は全東信だけに限ったものではありません。キャッシュレス決済が普及した今、どの事業者も決済代行会社を利用するリスクを理解し、決済手段の分散や運転資金の確保など、万が一に備えておくことが重要です。

今回の事例をきっかけに、自社の決済環境や資金繰りについて改めて見直してみてはいかがでしょうか。

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー