法人税の中間申告|起業2年目は気をつけろ!

起業家2年生の必修科目!法人税の「中間申告」入門

(2015/2/9更新)

税金は決算をしめた年度末に払えば良い。そんなことを考えていたら、思わぬ落とし穴が待っている。そう、中間申告だ。

起業した1年目には中間申告がないため、起業2年目のベンチャー企業が陥りやすいのが、ウッカリ中間申告を忘れていて(もしくはまったく中間申告について知らなくて)、納税額が高額になってキャッシュフローが悪化して途方にくれてしまうというパターンだ。

ベンチャー企業にとって、売上や利益よりもキャッシュフローが重要である。思わぬところでキャッシュ・アウトする事態を事前に予期し、対処しておかなければならない。

中間申告には法人税と消費税があるが、今回は法人税の中間申告についてまとめた。

この記事の目次

法人税の中間申告とは?

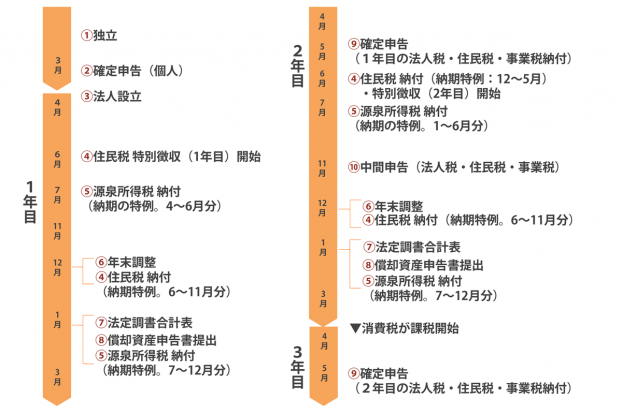

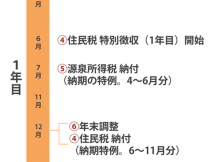

法人税の中間申告とは、事業年度開始の日から6か月を経過した日から2カ月以内に、前期の納税額に応じて法人税の半分(1/2)を前払いする制度をいう。

簡単に言うと「去年〇〇円のもうけがあって、△△円の税金を納めたということは、今年もそのくらい儲けと税金出るでしょ?だったら半年経ったし、半額を先に納めなさい」という制度だ。

例えば、昨期100万円の利益があれば、法人税50万円を納税しなければならない。3月決算法人であれば、9月末が6カ月を経過した日となるため、そこから2ヶ月以内、つまり11月末が中間申告・納付期限となる。

国や地方団体にとっては早めに納税があれば、キャッシュフローが改善されることとなるが、我々にとってみると、イレギュラーな出費が必要となるので、資金管理には注意したいところだ。

なお、中間申告による法人税は前払いであるため、年度末の確定申告時には計算された法人税額から過不足が調整される。例えば、今年の確定申告時に計算された税額が200万円で、中間納付を120万円していた場合には、確定申告の時には200万円-120万円=80万円だけ納付すればよいということだ。

法人税の中間申告が必要な会社・不要な会社

3年目の浮気はやってはダメだが、2年目の中間申告は絶対やらなければならないのか?

否、実は中間申告が不要となるケースがある。

- 法人税の中間申告が不要なケース

-

- 事業年度が6か月以下の場合

- 設立事業年度である場合

- 前年の納税額が20万円未満の場合

①事業年度が6か月以下の場合

あまり知られていないが、事業年度を6か月以下にすると、半年よりも短い期間で確定申告を行うため、当然、中間申告を行う必要がない。

もっとも、事業年度の期間を6か月以下にすると、決算を1年に2回以上行わなければならないということになり、事務負担が大きくなって面倒なので、採用している会社はあまりない。

②設立事業年度である場合

起業1年目は、前年の実績がないため、当然中間申告もなくなる。冒頭でも述べたが、中間申告は創業1年目は気にしなくてもよいイベントだからこそ、2年目は忘れがちなので注意が必要なのである。

③前年の納税額が20万円未満の場合

前年の法人税の納税額が20万円未満の場合、中間申告はしなくてよい。

20万円を1/2すると10万円未満となり、このような少額の場合は事務負担と効果を考慮して、中間申告は不要とされている。

しかし、言葉は悪いが、税務署は「10万円未満のはした金は要らねぇよ」と考えているようにもとれる。何とも豪気な話だ。

とはいえ、年度末の確定申告時にはしっかりと税金が持っていかれるのだが・・・

今期前半が赤字なら「仮決算」で法人税を0円に!

「2年目のジンクスか!?前年は儲かったけど、今年調子が悪くて前半戦確実に赤字だ!」というような場合はどうなるのだろうか?

「2年目のジンクスか!?前年は儲かったけど、今年調子が悪くて前半戦確実に赤字だ!」というような場合はどうなるのだろうか?

そんなときも中間申告は前年をベースにやってくる。赤字になっている上に法人税を納めなければならないので、キャッシュフローが悪化するケースが考えられる。

そんな時に使える制度が仮決算だ。仮決算とは、その名の通り「仮に決算を行うこと」をいい、前半の6か月を1事業年度とみなして税金の計算をする。

仮であっても決算を行うので事務負担はあるが、赤字であれば中間申告で法人税は0円となり、納税によるキャッシュアウトが無くなるというメリットがある。

前半が赤字でなくても、例えば、前年にたまたま莫大な利益が出てしまったが、今年は「赤字」か「利益は程々」といった場合には、中間申告時の税額を抑えることができるので、検討したいところだ。

中間申告書は提出しなくてよい?!

中間申告の時期が来ると、税務署から中間申告書が送られてくる。そこには納税額も記載されているので、それに従って申告書の提出及び納税をおこなう・・・というのが建前上のお話。

実は、ほとんどの法人は中間申告書を提出していない。

その理由は、「期限までに申告書の提出がない場合には、1/2納付するものとみなす」という規定があるため、仮決算を行う場合を除き、中間申告書の提出をせずに納税だけ済ませてしまえば良い。

住民税や事業税の中間申告は法人税とセット

確定申告時には、法人税だけでなく、住民税と事業税も納税したのを覚えているだろうか。法人税と住民税、そして事業税の3つの税金は「法人の利益に対して課税する」というものなので、1セットだ。

確定申告時には、法人税だけでなく、住民税と事業税も納税したのを覚えているだろうか。法人税と住民税、そして事業税の3つの税金は「法人の利益に対して課税する」というものなので、1セットだ。

1セットなので、法人税に中間申告があるということは、当然、住民税と事業税にも中間申告がある。住民税と事業税の中間申告の要否・申告方法は法人税に紐づいている。つまり、法人税の中間申告が不要であれば、住民税と事業税も中間申告は不要となる。

また、逆に法人税を前年の1/2納付する場合は、住民税と事業税も前年の1/2を納付することとなり、仮決算を行うのであれば、それに基づいた住民税と事業税を納付することとなるのである。

法人税は払い過ぎに注意!

基本的には、時期が来ると税務署・都道府県税事務所・市区町村から中間申告の書類が届くので、同封されている納付書の金額を納付するだけで良いのだが、納付書に金額を印字してくれない自治体も多い。

税理士も、中間申告については「納付書に入っていると思うので、それで納税して下さい」と言うだけの場合も多く、その場合は納付書を自分で書くことになる。

納付額が印字されていない場合であっても、前年の納税額だけは申告書に記載されているため、間違ってその金額を納めてしまうといったケースが結構あるので注意が必要だ。これをやってしまうと還付手続きが面倒なので、中間納付額については必ず顧問税理士に確認しておこう。

【関連記事】【保存版】起業家必見!あなたの会社で発生する税金の種類と納税時期のまとめ

【関連記事】キャッシュフローを改善する9つのテクニック

【関連記事】「イレギュラー系」支出のキャッシュフローを管理する

(監修:渋谷税理士法人 中村剛士)

(編集:創業手帳編集部)

-

個人事業主が事業用口座を作るメリットとは?

個人事業主が事業用口座を作るメリットとは?

-

ビジネス・カードで創業時の資金繰りと経費管理を円滑にしよう

-

起業一年目から失敗したくない! 知っておくべき事業のリスク

-

会員制ビジネスでよくある課題は?会員の会費回収や催促などはシステムで解決しよう

-

Backlogでチームの業務を見える化して生産性の向上を

-

東京・大手町・秋葉原で起業するならシェアオフィス「LIFORK」を借りよう!メリットをご紹介