【実録】 飲食店開業に向けた融資奮闘記

制度融資で1度審査に落ちたら飲食店開業を諦める!? いやっ、専門家のアドバイスで最適な制度を選べば、融資は受けられる

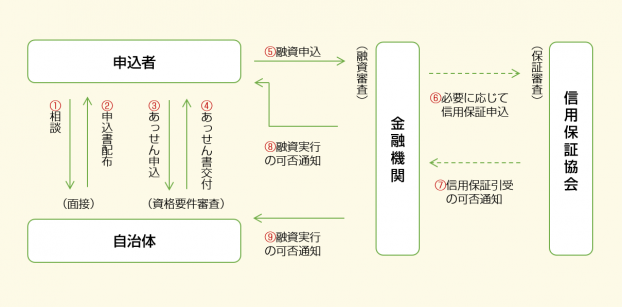

飲食店を開業するにあたって、制度融資は利用する起業家が多い資金調達方法である。金利も低いので利用しやすいのだが、問題は、審査に時間がかかってしまうことだ。都道府県や市町村の自治体に相談に行き、銀行と信用保証協会の2段階審査を受ける。そのため、審査には2〜3ヶ月もかかる。

【関連記事】1%未満の低金利が魅力!制度融資で資金調達する

そんな審査と同時並行で、店舗を賃借したり、工事を行ったりしなければならない。開店準備を整えているのに、審査で落ちてしまったら、再度立ち上がる気力もなくなってしまうだろう。

しかし、そこで諦めてはいけない。融資による資金調達手段は制度融資だけではない。状況によっては、最適な方法を選ぶとスムーズに資金調達ができる場合も多い。

今回は、飲食店開業時の融資に詳しい「ITA大野税理士事務所」の大野晃税理士に、一度「制度融資」による資金調達に失敗したものの、最適な方法を選び直し、念願の飲食店開業に成功した事例を聞く。

この記事の目次

制度融資は時間がかかり、開店チャンスを失う

冬の足跡が聞こえるようになったある日、私のところに男性(Aさん)が相談にやってきた。身体全体に疲労感を漂わせていたが、話を始めると力強い目で訴えかけてきた。

Aさんは一念発起して、飲食店を開業しようと脱サラ。計画では、稼ぎ時の忘年会シーズンに飲食店をオープンさせようと準備をしてきた。

しかし、飲食店の開業資金調達のための制度融資の審査にうまく通らず、このままでは忘年会シーズンに開業することが難しいという。

事情を聞くと、開業前にお金をかけないようにと思い、制度融資の申請は彼自身が行っていた。

慣れない申請のため、彼は自治体窓口に7度も通い、事業計画書の作成について相談。これなら大丈夫と自信を持って銀行と信用保証協会に訪れ、事業計画書を提出した。あとは「審査通過」の連絡を待つだけだった。

しかし、結果を心待ちにしていたAさんのもとに届いた知らせは「融資審査に落ちた」という結果であった。夏に計画書の作成からスタートし、制度融資審査の結果を受け取るまでで、既に3ヶ月が経っている。開業を予定していた忘年会シーズンは、もう目の前に迫っていた。

時間を浪費して自己資金も目減り。さらに深刻な事態に…

問題は、この期間が無収入だったため、半分以下に自己資金が目減りしていたことだ。進退窮まり、インターネットで飲食店開業の専門家を検索。10人以上の専門家に会った後、やっと私のところにたどり着いたのだった。

状況を聞くと、Aさんの採れる方法は限られていた。

一つは、飲食店の開業を諦めることだ。自己資金が目減りしているので、再度仕事を見つけて、お金を貯めてから開始するという方法だ。

もう一つは再度、制度融資の審査に申し込むという方法。しかし、確実に時間がかかる。

さらに、別の融資に申し込むという方法もある。ただし、制度融資は利子が低いことで有名なので、別の融資では利子が高くなる可能性があがる。申し込む融資の種類によっては、審査に時間もかかる可能性もある。自己資金が目減りしていることもあり、申請に時間がかかり、利子も高い融資を申し込めば、さらに彼の首をしめることとなる。

このような状況では、最適な融資方法を選ぶための専門的な知見が必要となる。

飲食店開業にかける強い想い。だが再び制度融資は難しい…

彼と話をしていると、飲食店開業に強い想いを持っていることが分かった。不退転の気持ちで脱サラをしたようだ。

彼と話をしていると、飲食店開業に強い想いを持っていることが分かった。不退転の気持ちで脱サラをしたようだ。

そんな彼に、「今回は、飲食店開業は諦めましょう」とは簡単には言えなかった。

だからといって、制度融資に再度申し込むという方法も取りたくなかった。あまりにも勝ち目がないからだ。

制度融資の審査では、自己資金の割合(自己資本比率)は最重要項目の一つだからだ。前回申請した時にくらべ、すでに自己資金が半分以下に目減りしている。事業計画を専門家の目で作り直してみたが、開業するならむしろ融資額を増やして申請しなければならない状況だった。

このままでは、審査に通る可能性はほとんどないだろう。専門家の私の目には見えていた。

忘年会シーズンに合わせたスピード審査の必殺技「中小企業経営力強化資金」

そのため、他の融資制度を探すほかは彼の飲食店開業への取れる道はなかった。審査期間が短く、できるだけ利子が低いという、欲張りな融資を探した。

そこで私が目をつけたのが「中小企業経営力強化資金」だ。

中小企業経営力強化資金は、日本政策金融公庫が提供している融資制度で、金利も低く、審査も早い。ただし、認定経営革新等支援機関による支援(事業計画や経営改善計画の策定など)を受ける必要がある。

今回の場合、年利率1.35%で無担保・無保証で打診し、結果は「希望融資額が満額審査通過」と言う最高の結果となった。しかも計画書作成から融資結果までたったの3週間。忘年会シーズンの開業にギリギリ間に合った。

【関連記事】低金利・無担保無保証枠・自己資金要件なし!中小企業経営力強化資金で融資を受ける

飲食店開業融資の専門家として最高に嬉しかった一瞬だ。もし、彼が専門家のところに相談にこなければ、飲食店開業は失敗しただろう。彼は夢を追って脱サラをしたことを一生悔やむことになっただろう。それを助け、夢を叶える手伝いができたのは、専門家冥利につきる。

飲食店開業に向けた融資のまとめ

飲食店開業はスピードが命、状況に応じて最適な融資制度を選ぼう

制度融資は利子が低いのがメリットで、飲食店開業を目指す起業家もよく申請をする。しかし、審査に時間がかかるのがデメリットというのを見落としがちだ。飲食店開業はスピードが命だから、このデメリットが命取りになる可能性もあるのだ。

制度融資は利子が低いのがメリットで、飲食店開業を目指す起業家もよく申請をする。しかし、審査に時間がかかるのがデメリットというのを見落としがちだ。飲食店開業はスピードが命だから、このデメリットが命取りになる可能性もあるのだ。

今回は飲食店の最大の「かき入れ時」である忘年会シーズンを逃していたら、大きな経済的な損失につながっていたことだろう。

今回の話は、「制度融資は審査に時間がかかるから良くない」という話では決してなく、開業資金調達の方法は、状況によって人それぞれ最適なものが異なるということである。

専門家も十人十色、飲食店開業融資に特化した専門家を選ぶ

融資を申請する前に、税理士をはじめとする専門家に聞くと、状況に合わせた最適な融資を受ける方法を提案してくれるはずだ。

また、今回のように自治体が行う制度融資で1度融資審査に落ちても、日本政策金融公庫で融資が通ることはよくある。ある融資制度の審査で落ちても諦めずに専門家等に相談して、新たな対応を考えていく事が大事だ。

ポイントは、あなたがビジネスをする領域に特化した専門家を選ぶことだ。例えば、今回は飲食店開業のケースなので、飲食店の開業融資に特化した専門家を選んだ方がよい。専門家とはいえ十人十色。専門家には、それぞれ得意とするビジネス領域があり、専門家次第ではスムーズに開業に漕ぎ着けない可能性もある。

最後に、1度ご自身で融資を打診して審査に落ちた場合、専門家に相談する前になぜ融資の審査に落ちたのか、明確にしてから相談する方が良い。新たな作戦を組み立てる時間が大幅に短縮されるはずだ。

【関連記事】1%未満の低金利が魅力!制度融資で資金調達する

【関連記事】低金利・無担保無保証枠・自己資金要件なし!中小企業経営力強化資金で融資を受ける

(監修:ITA大野税理士事務所 大野晃 飲食店開業融資専門税理士)

(編集:創業手帳編集部)

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー