これさえわかれば大丈夫!損益分岐点売上高の計算式

木村さきの【新米社長のための会計講座】

(2016/03/10更新)

とある大手企業の経理部に勤める木村さきが、起業したての父親に、“知らなきゃヤバい”会計のイロハを教える本シリーズ。今回は、損益分岐点の考え方と計算方法をレクチャーします。

【登場人物】

木村さき(26)

木村さき(26)

上場企業の経理部に勤務するかたわら、公認会計士を目指して専門学校に通うOL。大学で現代会計のゼミに所属したことをきっかけに、会計の世界にのめり込む。

パパ(55)

パパ(55)

出向してきた上司と反りが合わず、長年勤めた県庁を勢いで退職してしまい、妻の父親が経営する会社のサポートを受けて起業。アイデアには富んでいるが、考えるより先に行動するタイプで、なかなか会社経営を軌道に乗せられずにいる。

上場企業の経理部に勤務するかたわら、公認会計士を目指して専門学校に通うOL。大学で現代会計のゼミに所属したことをきっかけに、会計の世界にのめり込む。

出向してきた上司と反りが合わず、長年勤めた県庁を勢いで退職してしまい、妻の父親が経営する会社のサポートを受けて起業。アイデアには富んでいるが、考えるより先に行動するタイプで、なかなか会社経営を軌道に乗せられずにいる。

![]()

さき

ただいまー

![]()

パパ

おかえり……って、なんだ、さきか

![]()

さき

なんだはないでしょ。久しぶりにパパの顔を見に帰って来たんだから。それはそうと、駅前の新しいお店、すごい行列ね。

![]()

パパ

焼肉食べ放題の店だな。

![]()

さき

パパはもう行ったの?

![]()

パパ

まさか。どうせ元取れやしないんだから。

![]()

さき

元を取るってどういうつもりよ?

![]()

パパ

原価を考えると、相当食べないと店側が儲けるようになってるんだぞ。

![]()

さき

当たり前でしょ。どんなお店でも原価に利益を乗せないと商売にならないじゃない。そんな考えでよく社長が務まるわね。

![]()

パパ

まったく、ママそっくりになってきたな…

![]()

さき

ママもいつも嘆いてるわよ。それで、新しい事業はどうなの?

![]()

パパ

売上は順調に伸びてるんだが、利益の方がさっぱりでね…

![]()

さき

きちんと分析ができてないからでしょ。いいわ、私がパパに管理会計を教えてあげる!

![]()

パパ

必要ないよ。会計は税理士さんに頼んでるんだし。

![]()

さき

そっちは財務会計。株主とか税務署とか、外部への報告用の会計ね。私が言ってるのは管理会計で、主に経営者向けの会計のことなの。

![]()

パパ

さきもママに似て、一度言い出したら聞かないからな。わかった、聞くよ。

![]()

さき

じゃあ今日は、管理会計の基本、損益分岐点の話ね。損益分岐点というのは、利益がゼロになる売上のこと。損益分岐点以上に売れたら黒字だし、損益分岐点まで売れないと赤字になるの。

![]()

パパ

要するに、いくら売ったら元が取れるのかってことだな。

![]()

さき

そうなの。損益分岐点がわかると、利益を出すための計画が立てられるでしょ。それに、利益をいくら増やすには、売上をあと何パーセント増やさなくちゃいけないってことなんかもわかるのよ。

![]()

パパ

でも、パパは昔から数字が苦手なんだけどな。

![]()

さき

そんなに難しい話じゃないから。ポイントは、費用を2つの種類に分類すること。例えば、そうね……売上が増えると材料代はどうなる?

![]()

パパ

増えるに決まってるよな。

![]()

さき

そう。反対に売上が減ったら材料代も減るでしょ?

![]()

パパ

当たり前じゃないか。

![]()

さき

じゃあ、家賃はどう? 売上が増えたら家賃も増える?

![]()

パパ

いや、売上が増えても減っても家賃は変わらないよ。

![]()

さき

でしょ。つまり、費用には、売上の増減に合わせて増減するものと、売上が増えても減っても変わらないものがあるの。前者を『変動費』、後者を『固定費』と言うのよ。

![]()

パパ

すると、運賃とか販売手数料は変動費になるし、給料とかリース料は固定費になるってことだな。

![]()

さき

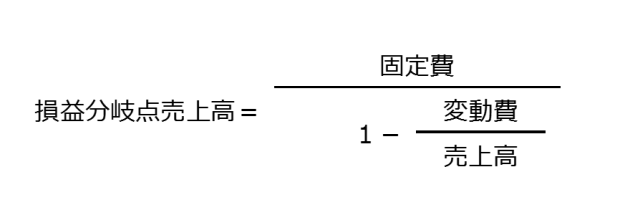

その通り。そして、変動費と固定費がわかれば、あとは次の式に当てはめるだけ。

~計算の仕方~

➀:変動費÷売上高

➁:1-➀

➂:固定費÷➁

~計算の仕方~

➀:変動費÷売上高

➁:1-➀

➂:固定費÷➁

ね、これならパパにもできるでしょ?

![]()

パパ

でも、とても達成できないような損益分岐点の金額が出ちゃったらどうするんだ?

![]()

さき

そのときはまず、損益分岐点を下げることを考えるの。売上の単価を上げたり、変動費を下げたり、固定費を削ったりしてね。

![]()

パパ

それでも無理な場合は?

![]()

さき

そのときはもう、その事業なり会社は儲からないってことよ。あきらめて、パパ。

![]()

パパ

なるほど。損益分岐点を知ってるのと知らないのとでは大違いなんだな。勉強になったよ。

![]()

さき

しゃべりすぎて、もうお腹ペコペコ。何か食べに連れてってよね。

![]()

パパ

よし、駅前の焼肉食べ放題に行こう。なんだか、元取れるような気になってきたからね!

(監修:監査法人A&Aパートナーズ)

(編集:創業手帳編集部)

創業手帳の無料サービス人気ランキング

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー