令和6年版|源泉徴収簿の作成手順と年末調整時の活用方法まとめ

意外と知らない源泉徴収簿の役割

起業前に会社員だった方は、年末調整といえばいつもより手取り額が増えて給与明細を見るのが楽しみだった記憶があるかもしれません。

でも、起業したら今度はあなたが従業員の年末調整をする番です。

年末調整は従業員が多ければ多いほど大変になります。そこで、煩雑な作業の負担を少しでも軽減させるべく、多くの企業が「源泉徴収簿」を作成しています。今回は、この「源泉徴収簿」の基本と、年末調整での役割について解説していきます。

この記事の目次

源泉徴収簿とは?

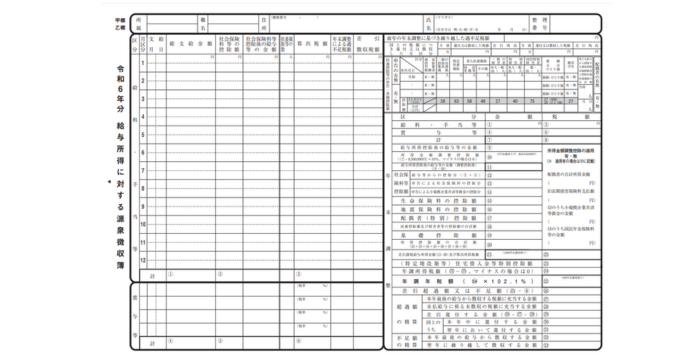

源泉徴収簿は、支給した給与や賞与、源泉徴収した税額、また、社員の扶養親族等の状況などをとりまとめた帳簿です。

法律で定められた帳簿ではないので、必ずしも作成しなければならないというわけではありません。しかし、従業員を雇う多くの企業は、源泉徴収や年末調整を効率的に、間違いのないよう行うために源泉徴収簿を作成しており、また国税庁も「給与所得・退職所得に対する源泉徴収簿」の書式を提供しています。

源泉徴収簿と源泉徴収票の違い

- 源泉徴収票:1年分の支給額・徴収額等を集計して、社員に交付するもの。

- 源泉徴収簿:支給額・徴収額等を月々記録し、年末調整などの処理に使う。会社が保管するもの。

「源泉徴収簿」を従業員が目にすることはまずないため、両者の違いがわからない方もいると思いますが、「簿」か「票」か、1文字の違いで役割はまったく違います。

源泉徴収簿の作成方法

それでは早速、源泉徴収簿の作り方を見ていきましょう。

源泉徴収簿の書式について、もちろんオリジナルの書式でも問題ありませんが、初めて作成する方は国税庁が提供しているものを活用するのが良いと思います。

この記事では、国税庁「令和6年分給与所得に対する源泉徴収簿」、「令和6年分退職所得に対する源泉徴収簿」に基づいて作成していきます。

源泉徴収簿は1枚が社員1人分になりますので、社員数分の用紙が必要になります。

また、年末調整時期にまとめて作成する方もあるようですが、賃金台帳などと重複する内容もあるので、月々の給与等の支給・源泉徴収事務と並行して記入していくことをおすすめします。

1.作成準備

甲欄か乙欄を選択

源泉徴収簿の表面を見ると左上欄外に「甲欄・乙欄」という記述があります。

具体的には「給与所得者の扶養控除等(異動)申告書」を提出している社員は甲欄、それ以外は乙欄に丸をつけます。

これは源泉徴収税額表の「甲・乙」に対応しています

個人情報等を記入

上部に本人の所属、職名、住所氏名等の欄がありますので、埋めていきます。

所属、職名は営業部、部長などですが具体的になければ空欄でも支障ありません。

「整理番号」という欄は社内の管理用に使うことができます。(マイナンバーなどを記入する欄ではありません)社員番号などで整理すると良いかもしれません。もちろん、空欄でもかまいません。

社員から提出された「給与所得者の扶養控除等(異動)申告書」の内容を「扶養控除等の申告」欄に記入します。

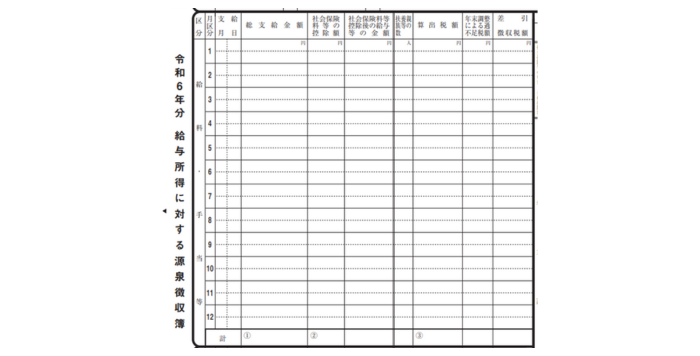

2.毎月の記入方法

源泉徴収簿の左側「給料・手当等」欄に月々の給与支給額などを順に書いていきます。

支給月日は給料・手当等を「支給した日付」です。例えば月末締・翌月10日払で給料を支払う場合、1月分は月区分2の右側に「2(月)10(日)」と記入することになります。(例えば1月に起業して、最初の給料支払いが2月10日なら月区分1の欄は空欄になります。)

総支給金額は、実際の総支給金額から非課税分(通勤手当など)を差し引いた金額を記入します。単純な総支給金額(いわゆる給料の額面)とは金額が異なることになります。(ただし、例えば通勤手当などが非課税額の枠を超える場合は「支給した手当―非課税額」の差額を総支給金額に含めます)

あわせて、裏面(片面印刷の場合は2ページ目)には「給料・手当等の支給金額の内訳」を記入する欄がありますので、忘れずに記入します。

扶養親族等の数は事前に提出されている「扶養控除等(異動)申告書」の内容(人数)を転記します。今年中に結婚した、子どもが独立した、など扶養控除に影響するできごとがあった社員がいる場合は申告書を提出させて、反映します。

算出税額はここまでに算出した「社会保険料等控除後の給与等の金額」と扶養親族等の数から源泉徴収税額表にあてはめた源泉徴収税額を記入します。

(もちろん、記入するだけでなく納税もお忘れなく。)

なお、12月最後の給料・手当等の支給時の算出税額については、年末調整処理を行う関係で2通りのやり方が認められています。

(1)いったん通常の月と同様に税額計算してから年末調整する。

(2)通常の税額計算を省略して(源泉徴収しないとみなして)年末調整する。

詳しくは「令和4年分 年末調整のしかた」パンフレットの説明を確認してください。

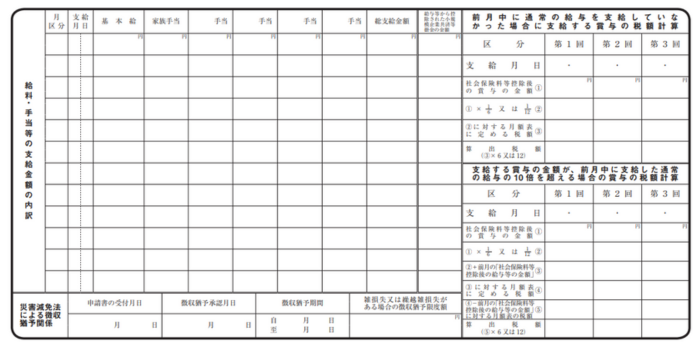

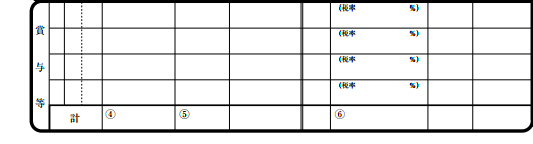

3.賞与支払い時の書き方

賞与を支給した場合は通常、下の「賞与等」欄に同様に記入します。

算出税額は通常「賞与に対する源泉徴収税額の算出率の表」から前月の給与等の支給額、扶養親族等の数に基づいて税率を算出します。

ただし、前月に通常の給与支払いがなかった場合(例えば傷病休職、産休・育休など)、賞与が前月の給与の10倍を超える金額になる場合は源泉徴収税額表の「月額表」を適用することになります。その場合は裏面右上の該当する欄に記入し、計算します。

この欄の計算式は賞与の計算期間が半年以下なら1/6、または×6、6ヶ月を超す場合は1/12、×12の2パターンがありますので該当する方を選びます。(例えば1~6月を計算期間として7月に「夏のボーナス」を支給するなら1/6、×6を選びます)

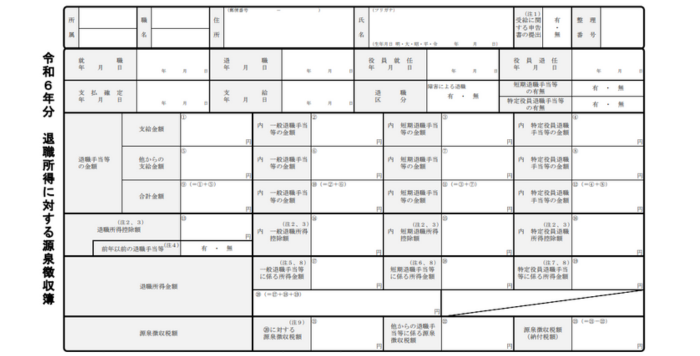

4.退職所得の税額計算

起業して初めて源泉徴収簿を作成する方で該当するケースは少ないかもしれませんが、退職する社員に退職所得(いわゆる退職金など)を支給した場合はこの欄を使って税額を計算します。

源泉徴収簿を活用して年末調整する手順

12月、今年最後の給与等の支給金額が確定して1年分の支給金額が確定したら年末調整の処理をします。

必要書類の準備

年末調整の対象となる社員に確認をとり、下記のような必要書類の提出を求めます。

- 扶養控除(異動)申告書、配偶者特別控除申告書など

- 生命保険、地震保険などの「給与所得者の保険料控除申告書」と保険会社等が発行する保険料控除証明書

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書と税務署、金融機関が発行する証明書

源泉徴収簿を使って行う年末調整の作業

(1)源泉徴収簿左側の給料・手当等、賞与等欄の金額、算出税額を集計して年末調整欄の該当箇所に記入します。

(2)控除申告書、証明書などに基づき、それぞれの控除額を記入します。

(3)(1)、(2)の金額から計算して「年調税額」を求めます。

(4)算出税額の合計と(3)年調年税額の差額を計算します。

(5)超過額(社員に還付する金額)、不足額(社員から請求する)がある場合は「超過額の精算」または「不足額の精算」欄の該当箇所に記入します。

(6)12月分の源泉徴収税として、通常の納税額から社員に還付した金額を差し引いた残額を、不足額を社員から徴収した場合は加算した額を12月分の源泉徴収税として納付します。

なお、この時「翌年において還付する金額」「翌年に繰り越して徴収する金額」が発生する場合は、源泉徴収簿「前年の年末調整に基づき繰り越した過不足税額」欄に反映させます。

年末調整に活用した場合は7年の保存が必要

源泉徴収簿は「給与所得者の扶養控除等(異動)申告書」などの申告書とあわせて、会社で7年間保存する必要があります。税務署等に提出するものではありませんが、税務調査の際などに提示を求められることがありますので適切に作成、保管しましょう。

おわりに

近年では、給与計算ソフトなどで源泉徴収簿を出力する機能を持つものもありますので、社員数が増えてきた際にはとても便利です。

なお、普段つけている賃金台帳に必要な項目が含まれていれば、源泉徴収簿を兼ねることも可能です。

(ただし、労働基準法で賃金台帳に記入を義務付けられている労働日数、時間数などが含まれていない源泉徴収簿をもって賃金台帳に代えることはできません。)

税制には記事で紹介できない細かい条件や例外、計算式が数多くありますので、実際に行う際は、国税庁のHPや「年末調整のしかた」パンフレットをよく確認する、または税理士に相談するなどしてください。

また、税制は毎年改正が行われていますので、必ず最新情報を確認するようにしましょう。

また年末調整業務を効率化するには、電子化がおすすめです。国税庁より無償で提供されている「年調ソフト」の導入も考えてみてはいかがでしょうか。

創業手帳冊子版は毎月アップデートしており、起業家や経営者の方に今知っておいてほしい最新の情報をお届けしています。無料でお取り寄せ可能となっています。

-

会社形態と設立後の組織運営における注意点|識学のマネジメントコンサルティング

会社形態と設立後の組織運営における注意点|識学のマネジメントコンサルティング

-

看板を制作・設置しないことのデメリット7つ。店舗商売ではなぜ看板が必須なのか?

-

法人口座を開設するためには?必要書類と準備しておきたいこと

-

「Amazonビジネス」個人の買い物とわける2つの理由

-

ManualForceでマニュアル作成を効率化!業務品質の向上・均一化にも有効

-

ソニー生命は福利厚生制度の設計から従業員の自助努力の備えまでをサポート