創業計画書とは?書き方のポイントやテンプレートの入手方法などを解説

創業計画書とは事業についてや必要資金、事業の見通しなどをまとめたもの

創業期に資金調達をする場合、多くが金融機関からの創業融資を検討するでしょう。この創業融資を受ける場合、創業計画書を作る必要があります。

会社としての信用がない創業期には、事業が成功する見通しがあり、きちんと返済ができることを創業計画書で説明しなければならないのです。

今回は、日本政策金融公庫から創業融資を受ける際に作成する創業計画書の書き方のポイントについて解説します。

創業手帳では、別冊版「はじめての融資ガイド」をリリースしました。創業手帳では、創業期こそ融資の狙い目であり、活用して事業の成功を目指してほしいと考えています。なぜ創業期がお勧めなのか、融資の種類や融資を成功させるために知っておくべきポイントなどをこのガイドブックで詳しく解説。無料でお配りしていますので、是非ご活用ください。

※この記事を書いている「創業手帳」ではさらに充実した情報を分厚い「創業手帳・印刷版」でも解説しています。無料でもらえるので取り寄せしてみてください

この記事の目次

創業手帳の冊子版(無料)では、日本政策金融公庫の概要や、制度融資の種類などより詳しい情報をしています。記事とあわせて参考にしてみてください。

創業計画書とは?金融機関等の資金調達で必要

創業計画書とは、事業を興す際にどのような事業をどのような方針で進めていきたいかを説明するための書類です。なぜ事業を始めたのか、事業でどのような成果や社会的な役目を果たせるのかといったことについて、つまびらかにするために作成します。

資金調達のかなめともなる重要な書類となるため、理解を深めておきましょう。

なぜ創業計画書が必要なのか

創業計画書は金融機関から融資を受ける際に必要となります。会社としての信用が低い創業期に融資を受けるには、創業計画書によって事業の信頼性や将来性を示さなくてはなりません。

創業融資担当者は、創業計画書の内容を精査し、融資に値するか否かを判断します。そのため、ただ提出すればいいものではなく、入念な作りこみが不可欠です。

まずは創業計画そのものをしっかりと練り、融資担当者を納得させるクオリティに仕上げなければいけません。

創業計画書と事業計画書の違い

創業計画書と事業計画書の違いは、作成タイミングや作成目的にあります。

創業計画書は創業期に必要な融資を受けるためのもの、事業計画書は事業を運営し続けるために必要な資金を得るためのものです。

創業計画書は創業期に作るものですが、事業計画書はある程度事業が軌道に乗った段階で作成します。創業後のデータが取り扱えるのも、事業計画書ならではの特徴です。

新たな融資を受ける・補助金申請をする・出資者への情報共有などのタイミングで、事業計画書を作成します。

創業融資の代表的な提供機関「日本政策金融公庫」とは?

創業融資を提供する代表的な機関に、日本政策金融公庫があります。日本政策金融公庫とは、政府が100%出資している政策金融機関です。

民間の銀行から資金調達を受けにくい中小企業や、これから起業する方などへの融資を行っています。金利が低く、無担保無保証などの制度もあるのが特徴です。

融資の種類も豊富で、創業期に利用できるものだけでも「新規開業資金(新創業融資制度は令和6年3月31日に終了し、新規開業資金が拡充)」「女性、若者/シニア起業家支援資金」「中小企業経営力強化資金」があります。

【申し込み先別】創業計画書テンプレートの入手方法

創業計画書に必要な内容は後ほど説明しますが、申し込みたい融資先でテンプレートを用意している場合があるので、まずは目を通してみましょう。

- 日本政策金融公庫

各支店に創業計画書のテンプレートが備え付けてあり、Webサイトでもテンプレートを入手できます。

- 自治体

各自治体の制度融資に申し込む場合は、都道府県や市区町村の担当部署、もしくは各信用保証協会で入手できます。各自治体により、Web上からダウンロードする・窓口で直接受け取るなどシステムが異なるため、事前に確認が必要です。

- 民間金融機関

銀行や信用金庫などの民間金融機関へ融資を申し込むときは、融資担当者からテンプレートを入手してください。

創業計画書の書き方と項目ごとのポイント

創業融資における創業計画書では、項目ごとに適切な内容に仕上げなくてはなりません。日本政策金融公庫の創業計画書のフォームを例に、記載すべき項目の概要を知っておきましょう。

-

- 創業の動機

- 経営者の略歴等

- 取扱商品・サービス

- 取引先・取引関係等

- 従業員

- お借入の状況

- 必要な資金と調達方法

- 事業の見通し

出典:日本政策金融公庫 創業計画書(PDF)

創業計画書の内容は融資審査に影響を与えます。そのため記載には慎重さや的確さが求められ、単純に空欄を埋めればよいというものではありません。

それぞれの項目には相関関係があります。全体を通して、一貫性のある現実的な創業計画書を作るようにしましょう。

項目ごとの書き方のポイントとあわせて、詳しく説明していきます。

1.創業の動機

創業計画書のフロントページと言えるのが「創業の動機」。創業への想い、本気度を伝える項目です。

担当者の方を味方にするつもりで、以下の項目に留意しながら、熱意のある創業動機を創業計画書に盛り込んでください。

創業の準備から説明できるか

思いつきの創業ではなく、前提となる夢や入念な準備がある上での開業だとアピールしましょう。その業種を選んだ経緯から、実際に独立を目指し始めた時期、その後独立に向けて準備してきたことなどを具体的に創業計画書へ記載してください。

利益以外にも実現したいことがあるか

ビジネスにおいて売り上げをあげて利益を出すのは当然ですが、それだけでは続けていくことは難しくなります。

利益だけではなく、どのようなことを実現していきたいのか、どのように社会貢献していくのかなどの経営方針等を記載するのが、創業計画書を作成する上で重要です。

家族や周囲の理解を得ているか

家族の理解を得ていないと、ビジネスに集中することができません。独立に対する家族の理解、支援を得ていることを創業計画書に記載すれば、印象も良くなるでしょう。

書面上だけでなく、事前に家族と話し合いを済ませた上で記載してください。

主体的な創業理由があるか

お客様や友達から勧められたなど、主体性がない創業理由では相手に響きません。自らが中心となり、主体性をもって創業したことを明記すべきです。

勤務先で固定客がついてきたことや、計画通り一通りの業務を経験できたことなどから、創業を自分で判断した旨を説明してください。

2.経営者の略歴等 【重要ポイント!!】

創業する事業の経験があり、成功する確率が高いということを説明する項目です。

通常の会社なら、今までの実績からある程度判断できますが、これから創業する場合はそれができません。そのため、創業計画書によって創業者の経験やスキルを伝え、審査してもらう必要があります。

ここは数値計画上の売り上げや原価、利益などの根拠としても重要な項目です。また、マネージメントや現場のオペレーションを円滑に進められるかなども、今までの経験から審査されます。

しっかりとアピールするために、以下の項目を意識しておきましょう。

十分な経験年数があるか

経験年数が長ければそれだけで良いという訳ではありませんが、業界経験を積む上では少なくとも3年以上の経験年数が必要と考えられます。

経営者に必要な知識、経験はあるか

経営していくためには、法律、経理、税務、労務など幅広い知識や経験のほか、十分な金銭感覚なども必要になってきます。

店長や責任者などの経験がある場合、今後の事業においても経営視点の知識・スキルがあることの根拠になるので、記載しておきましょう。

勤務時代の実績を説明できるか

創業計画書の説得力を強化する要素として、勤務時代の実績を書くのも有効です。実績がそのまま独立後の売り上げに直結しやすい業種の場合は、特に意識しておきましょう。

勤務時代のノウハウや成果は、創業後に売り上げを上げることができる根拠となります。どのような業種でも、数値などを使ってできるだけ具体的に記載してください。

資金調達に関する情報だけをまとめた冊子、資金調達手帳(無料)では、日本政策金融公庫から満額の1,000万円を融資してもらった事例を紹介しています。起業したての経営者が融資を受けるに至った経緯を詳しく知ることが出来るので、実際の流れを知りたい人はチェックしてみてください。

3.取扱商品・サービス

創業後に行う事業について、どのような商品・サービスを提供するのか、どのように集客を行っていくか等を説明する項目です。

顧客ターゲットや立地条件などに合わせた商品・サービス内容、集客方法となっていることを説明するとともに、競合との違い(セールスポイント)をわかりやすく説明し、創業計画書に記載してください。

言葉で表現しづらい場合には、写真などの添付資料とする方法もお勧めです。

商品・サービス・接客・その他のセールスポイントは何か

「○○な雰囲気」等の抽象的な表現は避け、「○○を実施し、○○をすることで、○○な雰囲気を演出する」等、読んだ人が具体的にイメージできるようなセールスポイントの記載を心がけてください。

選んでもらえる理由は何か

お客様が自社の商品やサービスを選んでくれる、自信のある理由を書かなくてはなりません。売りや強み、長所を根拠とし、強い選択肢となることを説明しましょう。

競合と同じ商品・サービスを取り扱っている場合、お客様の多くは値段で判断し、より安い方で購入することが考えられます。値段以外の強い魅力があることを創業計画書に盛り込んでください。

どのように集客を行っていくか

集客の方法についてもわかりやすく説明します。インターネット広告、紙媒体広告、SNS、DMなど、お客様にリピートしてもらうための施策などを具体的に記載してください。

4.取引先・取引関係等

顧客ターゲットを具体的に説明するとともに、仕入れ先の確保や信頼性を説明する項目です。

商品、サービスがあふれている今の時代には、創業しただけでお客様が集まるということは少ないです。あらかじめ顧客ターゲットをしっかりと設定しているということを創業計画書でアピールしてください。

また、取扱商品自体がセールスポイントとなる場合は、仕入れ先の確保について関係性や信頼性をしっかりと説明しましょう。

顧客ターゲットを明確にしているか

販売先に一般個人などと記載するだけではなく、ターゲットとするお客様を具体的に記載してください。

例えば個人をターゲットとする場合、年齢・性別、趣味・嗜好、仕事・年収、家族構成などを設定して、顧客ターゲットを明確化するのがポイントです。

顧客ターゲットを集客できるか

顧客ターゲットを集客できる根拠を補足しておけば、優れたアピール材料となります。飲食店や美容室などの店舗型のビジネスの場合、立地条件などの周辺環境も書くなどが例です。

仕入先は確保できているか

仕入先との関係構築能力も経営者には必要です。

仕入先との現在の関係性を記載することで、この能力があるという部分をアピールできます。仕入先の名称や住所とともに、仕入先との現在の関係性を記載してください。

5.従業員

従業員が必要な業種の場合、従業員は何名かを説明する項目です。業務フローなどを考慮して、人数を記載してください。

6.お借入の状況

創業者個人の借り入れの状況を説明する項目です。住宅ローンや車・バイクなどのローン、またカードローンなどについても記載してください。

日本政策金融公庫の場合は、審査の際に個人信用情報機関で個人情報を確認することがあります。記載しなければバレないということはありません。ここはもれなくしっかり記載してください。

7.必要な資金と調達方法 【重要ポイント!!】

創業にあたり、資金がいくら必要で、その必要な資金をどのように調達するかを説明する項目です。自己資金の金額はもちろん、借り入れとのバランスなどを確認する項目でもあります。

創業計画書の中でも、自己資金は特に重要視されます。自己資金を貯めてきた過程は、創業の本気度を説明する重要な要素となるためです。

そのため、「2.経営者の略歴等」と同じく、創業計画書の作成において注力すべき項目となります。

必要な資金を正確に把握できているか

創業にあたって、必要資金をすべて把握することはとても重要です。

創業後に想定外の出費が増えると、赤字を補てんするために自己資金が削られることになり、その分余裕がなくなってしまいます。

場合によってはスタートの段階でお金が無くなることも考えられるので、同業種で開業している先輩や、税理士などの専門家に相談し、しっかりと把握して記載してください。

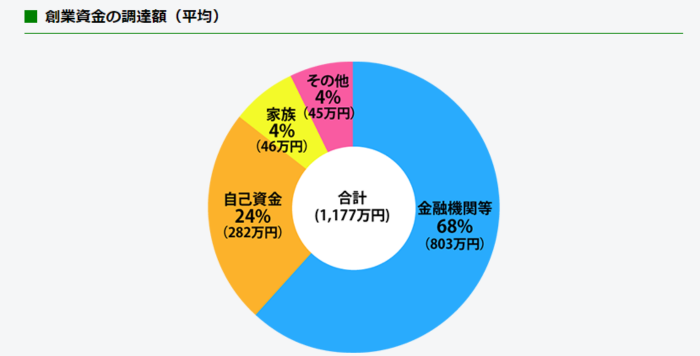

開業資金の総額に対して自己資金が十分にあるか

出典:日本政策金融公庫 創業計画Q&A Q4自己資金はどれくらいあればよいですか?

日本政策金融公庫総合研究所の「2023年度新規開業実態調査」によると、創業時に集めた平均資金調達額のうち、自己資金の割合は約23.8%となっています。必要な総資金額の2割以上の自己資金を貯めてから開業に踏み切る人が多いようです。

同調査によると、事業開始から約1年間で黒字傾向となった割合は約60%となっています。そのため、残り40%は資金繰りが厳しくなっていると読み取れます。

設備投資ギリギリの資金だけで創業することはお勧めできません。想定外の出費にも対応できるように準備を整えてから、創業へと進みましょう。

自己資金を通帳で説明できるか

自身で貯めた自己資金について、日本政策金融公庫では、必ず通帳原本の確認を行います。

一時的に他の方から借りて通帳残高を増やすといった、いわゆる見せ金は通用しません。また、タンス預金も自己資金として認めてもらうのは難しくなります。

最終的な金額だけでなく、貯めてきた過程も含めての審査です。必ず自分名義の通帳を作り、コツコツと自己資金を増やしておきましょう。

8.事業の見通し 【重要ポイント!!】

創業後の収支の見込みを説明する項目です。事業が軌道に乗った後に、借り入れの返済が無理なくできるかを説明します。

他の借り入れの状況や家族構成など、他項目の情報と照らし合わせた上で、売上計画の妥当性や給与の支払能力なども証明しなくてはなりません。

日本政策金融公庫の創業計画書では、創業当初と軌道に乗った後のみの記載となっていますが、軌道に乗るまでにお金が足りなくなることがないかは事前に確認しておくことをお勧めします。

エクセルなどを使って資金繰り表を作成するか、税理士などの創業支援を行っている専門家に依頼するのがよいでしょう。

各項目の数値の根拠が示せるか

売上高、売上原価、人件費といった各項目への記入が必要です。売上高については、例えば美容業の場合、お客様の単価×最終的な金額だけでなく、根拠となる計算過程も記載してください。

売上計画が同業者の平均値と比べ無理のない内容か

日本政策金融公庫の「小企業の経営指標調査」では、業種別に収益性や生産性の指標値を公開しています。該当する業種を選択し、各指標データと大幅にズレがないかを確認してください。

借り入れの返済及び生活費を支払うことはできるか

事業の見通しの一番下の項目である利益の金額は、次の3点を加味する必要があります。

- 日本政策金融公庫への借入金返済額

- 税金・国保・国民年金の支払い

- 創業者の生活費

3点を無理なく支払えることを念頭に記載してください。

創業手帳の冊子版では、資金繰り表の作成術を紹介しています。創業後の収支の見込みを把握するためにも役立ちますので、ぜひチェックしてみてください。

創業計画書に関する注意点

創業計画書の各項目で押さえておくべきポイントとは別に、全体を通して注意しておきたい点があります。以下の点に気をつけて計画書を仕上げていきましょう。

自分の言葉でわかりやすく説明する

創業計画書はわかりやすさを第一に考え、必ず自分で作成します。誰が読んでも内容が理解でき、熱意が伝わるように書かなくてはなりません。

外部に依頼して作ってもらうといった人任せの姿勢では、事業への思いが伝わらない恐れがあります。創業計画書の提出後は面談による審査もあるため、自分で作った内容でなければうまく答えることはできないでしょう。

文章がまとまっていなかったり、業界の専門用語が多かったりするなど、読み手のことを考えていない内容も避けるべきです。誰が・いつ・どこで・何を・どのようにといった説明文の基本を意識し、わかりやすい言葉を用いて作成してください。

虚偽の申告をしない

借入額を少なく書く、自己資金を多く提示するなど、虚偽の申告は絶対にやめましょう。創業計画書の内容を審査する担当者の目は、そう簡単にごまかすことはできません。

時には実地調査や競合業種へのリサーチなども行われ、審査に加味されます。後で嘘がばれる方が心象を悪くしてしまうため、現状に自信がなくても正直に申告してください。

客観性のある数字を記載する

売上高や経費等の金額を記載する際は、客観性のあるデータを書かなくてはなりません。数字の根拠まで的確に説明することが大切です。

希望の融資額よりも多く申請する、売上高を計算結果より大きく見積もるなど、無理のある数字を書くのは避けましょう。返済困難と判断されたり、根拠の甘さを指定されたりする恐れがあります。

相手が納得できるような客観的な根拠と数字を用いて、創業計画書を作成してください。

土地・建物の候補を用意しておく

創業計画書の作成と事業で使う土地・建物の選定は、同時に進めるのが得策です。創業計画書に立地条件などを盛り込めば、売上高や収益性を客観的に示す材料となります。

事前に土地・建物の候補を見極めておき、仮契約まで済ませておくとよいでしょう。創業融資の審査に通った段階で本契約に進めば、事業をスムーズに始められます。

必要に応じて記載スペースを追加する

日本政策金融公庫が提供する創業計画書のフォーマットですが、記載スペースが小さい項目がいくつかあります。必要に応じて、別紙を使って記載スペースを追加しましょう。

創業の動機や経営者の略歴等の項目は、特に小さいと感じやすい欄です。用意されたスペースに入りきらないと感じたら、別紙を用意して添付してください。

審査にプラスとなる情報をなるべく盛り込めるよう、伝えたいことは別紙を使ってでもしっかりと記載しましょう。ただし要点を押さえて書き、長くなり過ぎないよう注意が必要です。

創業計画書に加えて用意したほうがよい書類

創業計画書の内容の根拠を示すには、添付書類も重要です。特に追加して提出したほうがよい書類を5つ紹介します。

ひとつでも多く準備して、創業計画書を提出しましょう。

資金繰り計画書

現金の出入りを予測し、今後の計画をまとめたものが資金繰り計画書です。資金繰り計画書が添付されていると、利益を十分に出せて返済できる根拠を示せるので、融資担当者の信頼性が増します。

事業は安定していても現金が足りない状況は起こりうるので、手元にある資金の過不足を把握するためにも資金繰り計画書が必要です。

月別収支計画書

創業計画書の中に盛り込んだ事業の見通しを、さらに月別で細かく計画したものが月別収支計画書です。月別に売上高や経費の見積もりを示すことで、融資の妥当性を判断する材料となります。

算出根拠の欄には、創業当初における各金額の計算式などの根拠を記載しましょう。創業後、どれくらいで軌道に乗るかも予測して書いておきます。

事業経験書(業種経験書)

これまでに経験した事業をまとめた書類で、創業計画書内にある「経営者の略歴等」の欄を詳しく書いたものです。

詳細な実績をまとめ、今回の事業に役立つ経験があるとアピールしましょう。経験があると未経験者よりも成功の期待が持てるため、融資担当者からの信頼を得やすくなります。

事業経験書の内容は、過去の勤務経験で得た自分の強みや実績、過去の経験がどのように事業を成功へ導くかを書いてください。

市場調査資料

これから始める事業の市場規模や出店地の環境、将来予測、顧客の特性やトレンドなどをまとめたものが市場調査資料です。

具体的には、出店エリアにどれだけ同業店があるか、営業は何年続いておりニーズはどのくらいかなどを記載しましょう。

トレンドからマーケティング戦略を立てたほうが、売り上げにつながりやすい業界もあります。その場合は事前にトレンド調査をし、調査結果を市場調査資料として提出すると、融資担当者からの信用性が高くなります。

写真・フロー図

店舗の様子やスケジュールは文書だけではわかりづらいので、写真やフロー図も積極的に使いましょう。

視覚効果の高いわかりやすい資料があれば、創業計画書の内容が伝わりやすくなります。新たな分野や浸透していないビジネスにチャレンジするなら、なおさらです。

ビジネス内容の図解や店舗の様子を把握できる写真、事業立ち上げの各工程を示したスケジュール図などがあると、融資担当者がわかりやすくなります。

まとめ・創業計画書の書き方を知ることが融資への近道

創業計画書の書き方を把握することが、創業融資を実現する第一歩です。

創業計画書は、一度書いて完成するものではありません。何度も書き直してブラッシュアップしていくことで、より事業の内容や特徴を整理でき、自社の強みや弱みを見つけることができます。また、創業計画書を作成することにより、欠けていた視点に気付くこともあるでしょう。

創業計画書の作成は大変な作業ではありますが、創業融資だけでなく開業後の自分のためにもしっかりと作成することをお勧めします。もし、創業計画書を一人で作成する時間がない場合には、税理士などの「創業支援を行っている専門家」に相談してみてください。

特に、「認定支援機関として登録している専門家」の支援があれば、条件にもよりますが、融資利率を通常より約1%低く抑えることが可能です。専門家を賢く活用して、短い時間で、かつ確実に融資を受けましょう。

税理士は税務関係のサポートだけでなく、創業計画書の作成や、経営戦略についても相談することができます。創業手帳の冊子版では、税理士さんに手伝ってもらい、事業を拡大した事例をインタビューで紹介しています。

また、創業を計画している方へ「創業カレンダー」をご用意しています。創業に向けて何をすべきなのか、創業前後の流れ、手順などを確認できます。日付も書き込めますので、ぜひ自分だけの創業カレンダーを作ってみてください。

(監修:「理・美容室の創業融資・開業支援に強い税理士事務所」

ライズサポート税理士事務所

武渕将弘 税理士)

(編集:創業手帳編集部)

-

AppBank 村井 智建|創業にはビジョンより事業が重要!「マックスむらい」が語る【前編】

AppBank 村井 智建|創業にはビジョンより事業が重要!「マックスむらい」が語る【前編】

-

LiB 松本 洋介|LiBが実践する創業期の「人材採用」と「組織創り」のコツ

-

DX JAPAN 植野大輔│ファミリーマートの全社変革を成功に導いた『DX』の本質とは

-

DIGGLE 山本清貴|企業の成長可能性を掘り起こす!予実管理クラウド「DIGGLE」で産業と社会の在り方を革新

-

TOMAコンサルタンツグループ 藤間秋男|ワンストップグループを築いた代表取締役会長が語る「会社を拡大するために社長がすべきこと」とは?

-

トライズ 三木 雄信|ソフトバンク元社長室長が孫正義氏から学んだ「起業家に必要な考え方」とは

-

創業時のホームページ制作はどんな人に頼むべき?Lancersのランサーさんに話を聞きました

-

ソニー生命は福利厚生制度の設計から従業員の自助努力の備えまでをサポート

-

フリーナンスを利用してフリーランスの仕事環境を整えよう

-

飲食店がモバイルオーダーを導入する効果・メリット・デメリットは?おすすめもご紹介

-

看板を制作・設置しないことのデメリット7つ。店舗商売ではなぜ看板が必須なのか?

-

介護現場のICT化は創業準備の必須項目