”もしも”のリスク、わかっていますか?不安を捨て去り事業を拡大させよう!

後回しにしがちなリスクマネジメント…創業時こそ、会社の存続に関わります!!

(2015/08/18更新)

創業を検討している時や創業当初は希望と不安が入り混じった複雑な心境だと思います。

創業当初は、事業を安定的に成長させるために「マーケットは?」「製品・サービスは?」「資金繰りは?」と考える事ややるべき事が非常に多い時期ではありますが、事業を安定的に成長させるためには守りの部分である「リスクマネジメント(危機管理)」も同時に考えておく必要があります。

非常にわかりにくい分野であるリスクマネジメントについて、創業時に検討・実行しておくべきポイントについて解説します。

この記事の目次

リスクの確認

最初に行わなければならないのが、ご自身が行う事業において想定される「リスクの認識」です。

どのような事業を行うのか?どのような形態で行うのか?マーケット・対象は誰なのか?という事業のアウトラインが固まってきますと、事業において想定される「リスク」が浮き彫りになってきます。

全事業に共通しているリスクは、「自然災害」「経済環境変化」「法令遵守」などが挙げられます。

「自然災害」は例えば、地震が発生した場合にどのような影響があるのか?社員や家族の安全をどのように確保するのか?地震により事業所に被害を受けた場合にどのような影響がおきるのか?台風が接近した場合に水害等の被害が発生するのか?などを確認しておかなければ、自然災害が発生したら事業が継続出来ないという事にもなりかねません。

「経済環境の変化」とは、為替レートや日経平均株価が上昇(低下)した際に、自社の事業にどのような影響があるのか?東京オリンピック後にどのような経済状況になるのか?その時に自社はどのような影響を受けるのか?など経済環境の変化によってどのような影響があるのか?を想定して事業計画と連動して検討しておく必要があります。

「法令遵守」とは、一般的な法令だけでなく、業界特有の関連法規をしっかりとチェックし、どのような決まりがあるのか?何をしてはいけないのか?法令を遵守する事で事業にどのような影響があるのか?または関連法規の改正リスクはあるのかどうか?などを確認しておかなければなりません。

これら事業を行う上で想定されるリスクに対して、正しく認識したうえでリスクの洗い出しを行い、それぞれのリスクに対して評価を行う必要があります。

リスクの評価

確認したリスクごとに、それぞれのリスクに対して発生頻度はどのくらいなのか?発生時の影響度はどうなのか?を測定し、それぞれのリスクについてどのような対策を行うのかどうかを判断します。

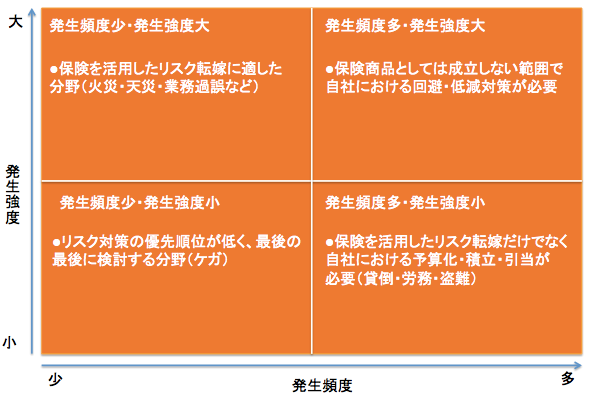

<リスク評価の概念図>

発生頻度多・発生強度大

発生頻度も多く、発生した際の損害も大きいようなリスクについては、そもそも事業継続が正しいのかどうか?という点から見直しをする必要があります。

このようなリスクはリスク転嫁が困難です。そのために自社においてリスク低減への取り組みを行わなければ事業継続に疑義が生じますので、早急に対応が必要です。

発生頻度少・発生強度大

自然災害や業務上の過誤による損害賠償請求など、発生頻度は少ないが発生した際の損害は甚大になるようなリスクがこれに該当します。

このリスクについては、多くは損害保険商品によるリスク転嫁が可能ですので、保険商品を活用して低コストでリスク転嫁が出来ないかどうか?を検討します。

発生頻度多・発生強度小

業務上の災害や従業員の退職・取引先の倒産等による貸倒損失・小売店における万引き等の盗難など発生頻度は高いが発生した際の損害が少ない分野がこれに該当します。

この分野についても損害保険商品によるリスクヘッジが可能である場合が多いので、保険商品を活用したリスク転嫁と同時に、予算化や会計上の引当金計上などを活用して自社でリスクを保有することも検討出来る分野です。

発生頻度少・発生強度小

発生頻度も少なく、発生した際の損害も小さいものであれば、リスクマネジメントの対策としては、最後に検討する内容になります。利益に甚大な影響を与えるものでなく、経常利益の範囲内で対応出来る間は、優先順位は低くても構わない分野です。

リスクの対策

確認・評価したリスク対策の中で、外部へ「移転」させることの代表的手法が「保険の活用」になります。なお目先の保険料負担を惜しんで保険に加入しない事は「リスクを保有」する事になります。

特に創業時というのは、特に資金的余裕がなくリスクを適切に把握してコントロールをしておかなければ、有事の際に企業存続が危ぶまれる事態を引き起こす可能性があります。

保険を活用する「リスク・ファイナンシング」は、低コストかつ手間を減らしてリスクマネジメントを行う手法として十分に検討すべきテーマです。

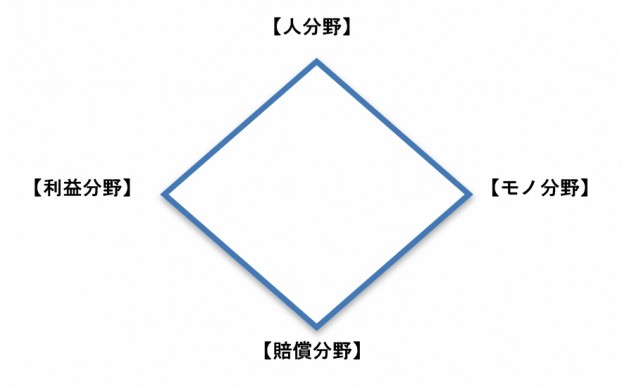

保険を活用したリスクマネジメント

保険を活用したリスクマネジメントについては、「人分野」「物分野」「賠償分野」「利益分野」の4点について検討を行います。

<保険を活用したリスクマネジメントの概念図>

1.「人分野」のリスクマネジメント

経営者

死亡リスク・・・生命保険 休業リスク・・・損害保険

罹患リスク・・・生命保険 災害リスク・・・生命保険

創業経営者が病気であれ災害であれ、入院・後遺障害・死亡リスクが発生した場合には事業継続に疑義が生じるため、しっかりとした保障が必要です。そのために病気や怪我に関係なく保障される生命保険商品を中心に検討すべきです。

役員

死亡リスク・・・生命保険 休業リスク・・・損害保険

罹患リスク・・・生命保険 災害リスク・・・生命保険or損害保険

経営貢献度合いによっては生命保険を中心にした保障の組み立てを考えるべきですが、損害保険を活用して災害時の補償だけを確保する組立てにすればコストは抑える事が可能です。

従業員

死亡リスク・・・損害保険 休業リスク・・・損害保険

罹患リスク・・・生命保険 災害リスク・・・損害保険

事業主として最低限補償すべき範囲は、通勤・業務に関するものであるために、基本的には損害保険を中心にした組立になります。ただ福利厚生を充実させたい場合には、生命保険を中心にした組立てにすればコストは上がるものの保障は手厚くなります。

2.「モノ分野」のリスクマネジメント

火災保険

建物や什器備品・機械設備・商品・製品などほぼすべての不動産・動産に対して火災などのリスクを補償する保険商品です。

動産総合保険

その名の通り、動産に対して補償する保険ですが、火災保険の補償範囲にプラスして盗難や破損などのリスクにも対応するためにコストは上がりますが、対象物によってはこちらの保険商品の活用についても検討が必要です。

機械保険

工場などの機械設備だけでなく、ボイラーや電気設備など、建物付帯設備に対して、火災保険で補償する以外の部分(破損・ショートなど)を補償する保険商品です。事業内容によっては必要になる可能性があります。

物分野におけるリスクマネジメントを考える際の手順

- 減価償却明細、固定資産台帳等により資産の取得時期と取得価格を確認

- 新価で補償を確保するのか、時価で補償を確保するのかを検討

- それぞれの資産に対してどのようなリスクがあり、最低限必要な補償範囲を確認

- 保険金額、補償範囲を固めた上で各保険会社へ見積を依頼し、比較検討を行う

3.「賠償分野」のリスクマネジメント

事業を行う上で発生する事故などにより、第三者からの損害賠償請求リスクがあるのかどうか?その場合どのくらいの損害が発生するのかを確認し検討します。

損害賠償請求の主な例

- 社員又は家族からの損害賠償

- 株主からの損害賠償

- ユーザーからの損害賠償

- その他第三者からの損害賠償

それぞれについて、「どの様なリスクがあるのか?」「その発生頻度は?」「発生した場合の損害額は?」という観点で検討します。なお、賠償分野を補償する保険商品の多くには、賠償金の他に弁護士費用等の補償が付帯されているので、この点も補償を検討する上で重要な要素になります。

なお、この分野の保険を活用する際のポイントは、各保険会社によってかなり保険料にバラツキがあります。そのために、年間保険料が10万円以上になる場合には、複数保険会社の見積を確認した方が良いと思われます。

ただし賠償分野においては、保険事故が発生した場合の保険会社と保険代理店の対応力はかなり格差がありますので、保険料格差だけで保険会社を選んでしまうのは危険な判断と言えるでしょう。企業分野の賠償責任保険を数多く扱っており、経験豊富な代理店・保険営業パーソンを見極めましょう。

4.「利益分野」のリスクマネジメント

事業を行う上で、不測の事態により事業を停止せざるを得なくなった場合でも固定費は発生します。仮に事業が一時停止しても、企業を存続させるためには、利益と現金を確保しておく必要があります。このためには、つねに「税引後利益をある程度は計上しておく事」が利益分野のリスクマネジメントの基本であると言えるでしょう。

そして更なる対策として、保険商品の活用を検討します。利益分野の企業防衛において最強なのは「生命保険」です。

生命保険は人を対象にした「人分野」の企業防衛ですが、課税繰延効果が得られるために、計上された利益を簿外に移転をさせる事ができます。これにより有事の際に発生する損失を補填する事も可能になりますので、まずは毎年しっかりと利益を計上して現預金を蓄え、生命保険を活用した簿外資産形成を検討しておきたいところです。

なお、損害保険の場合には、「偶然かつ急来で予想出来ない事態」でなければ補償の対象に出来ない上に、発生した事態によっては補償されないケースもあり得ます。ですが損害保険商品の場合は、支払事由は限定されても、低コストで大きな補償を確保する事が出来る点は魅力です。

利益分野のリスクマネジメントに活用出来る代表的な商品は「利益保険」「店舗休業保険」「取引信用保険」などがあります。

まとめ

創業時は期待と不安が入り混じった状態で、事業を軌道に乗せるために何をどうすべきか?ばかり考えている時期であると思います。事業を安定的・継続的に発展させていくためには、マーケティングや製品・サービスを磨いていくのと同時に、有事の際にも事業が揺るがないようにしっかりとしたリスクマネジメントも検討しておきたいですね。

なお「リスクマネジメント」と「保険活用」はイコールではありません。

「リスクマネジメント」の一手法として「保険の活用」があるだけですから、やたら保険商品を勧めてくる保険営業バーソンではなくて、しっかりとアドバイスが出来る「リスクマネジメントコンサルタント」にご相談をされる事をオススメいたします。

【関連記事】起業家必見!知らないとヤバイ「社会保険」「労働保険」入門

(監修:NPO法人全日本保険FP協会 副理事長 奥田雅也(おくだまさや) )

(編集:創業手帳編集部)

-

デビットカードを活用するメリットとは?創業期の企業には、最大1%現金還元のGMOあおぞらネット銀行のビジネスデビットカードがオススメ

デビットカードを活用するメリットとは?創業期の企業には、最大1%現金還元のGMOあおぞらネット銀行のビジネスデビットカードがオススメ

-

ネットショップの売れるコツ。売上アップに貢献するECカートシステムもご紹介

-

情報発信の支援を通じて地域貢献できる新規ビジネスを

-

創業時に役立つ!スマホを固定電話化(代替)できる安くて便利なアプリのご紹介

-

MOBALで用途に沿ったハイクオリティな動画をリーズナブルに制作・配信しよう

-

初期費用0円で太陽光発電を設置できるシェアでんきとは?